68岁的蒋卫平已不再年轻,刚刚解决完债务危机的他本应好好休整一番,但此时恐怕没这个心情。

随着锂价的持续下跌,如何让自己麾下的锂业帝国成功跨过周期,已经是摆在案头的一个急迫且棘手的问题。

潮起自有潮落时

过去五年,可能是锂业历史上最魔幻的五年。

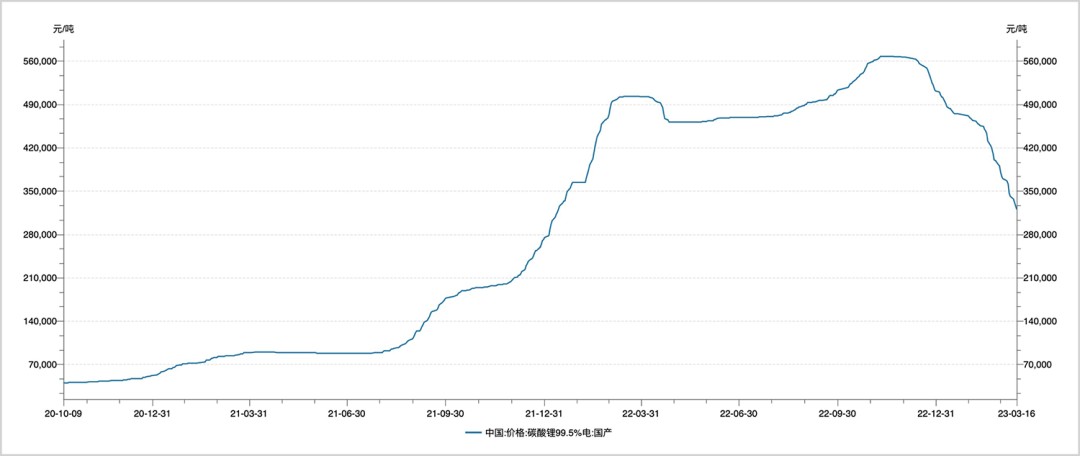

2018年,国内新能源汽车补贴退坡,碳酸锂价格一路阴跌,从最初的18万元/吨降至2020年的4万元/吨。2021年开始,碳酸锂突然直线拉升,价格最高时超56万/元吨。

先是在两年时间里跌去了80%,随后又用两年时间涨了十几倍,过山车都不敢这么猛。

现在回看,之所以如此疯狂,其实是各种复杂因素叠加共振后的结果,而这些因素几乎可以说是百年难遇。

首先是供需。

2020年以来新能源车快速放量,对锂的需求陡升。另一边,扩产需要时间(从未经加工过的卤水到生产出碳酸锂通常需要12-24个月),供给端并不能高效响应市场需求的边际变化。供需错配成为引爆行情的导火索。

其次是货币超发。

全球为应对疫情冲击纷纷量化宽松,2020年3月美联储资产负债表规模是4.16万亿美元,到2022年1月时这一数据激增至8.87万亿美元,两年时间印了之前几十年的钱。大量超发货币涌进大宗商品市场,推高了资源价格。

最后是投机炒作。

囤积居奇,暗盘抬价,拍卖等一系列投机行为时有发生,进一步造成了锂的非理性繁荣。

左手是世界上储量最大、品质最好的锂辉石矿(格林布什锂矿),右手是世界锂浓度最高、储量最大、开采条件最成熟的盐湖锂矿(阿卡塔玛盐湖),在这一轮史诗级的锂行情中,蒋卫平无疑是全球最大的赢家。

2022年,天齐锂业净利润预估可达到231亿元-256亿元,同比增长十倍以上,蒋卫平一年赚的钱比他过去几十年加起来赚的都多N倍。与此同时,强预期下估值也跟着水涨船高,“戴维斯双击”直接把公司股票送上了天。从2020年低点,到2022年高点,天齐锂业股价翻了近10倍,市值从200多亿抬升至超过2000亿。

▲图源:Wind

一切美好的东西,可能都是短暂的。

上述推动锂价上涨的所有因素,如今都很难再继续成立。

供需层面,业内之前给出一项预测,2023年锂产量增长将在22%-42%之间,如果真能实现,对市场将会产生巨大冲击。

货币层面,美联储维持加息周期,资源品价格势必继续承压。

炒作稀缺的逻辑更是荒诞,因为地球上根本不缺锂。根据美国地质调查局的数据,2021年,全球已探明锂资源储量为2200万吨金属锂当量,对应1.17亿吨碳酸锂当量。光大证券之前测算,到2025年,即便新能源车大量普及,全球每年对碳酸锂的需求也只有124万吨。换言之,目前已探明的锂资源就足够开发上百年,更别说现在每年还有新矿藏被源源不断的发现。

事实上,自2023年以来,锂价已经进入下行周期。最新的报价显示,碳酸锂(99.5%电池级/国产)平均价已经跌破33万元/吨,距离高点已削去了超过四成。

▲图源:Wind

周期上行时,业绩和估值双向推动股价上涨,而一旦周期下行,就必然从“戴维斯双击”转入“戴维斯双杀”。目前天齐锂业的市盈率已经只剩下6倍左右,股价也从高点削去了四成,这只是“杀估值”的结果。后期如果业绩确认下行,恐怕还要面临“杀业绩”引起的下滑。

2022年新年之际,彼时锂价正一路高歌猛进,赣锋锂业的李良彬便向全体员工发出了“半夜鸡叫”式的提醒:“锂产品的周期性非常明显,有20万元的昨天,也可能有4万元的明天。”

就在前几天,李良彬接受了《证券日报》记者的采访,再次发出带有浓厚悲观色彩的相同论调:“锂有60万元一吨的昨天,就可能有10万元一吨的明天。”

相比之下,同样身处其中的蒋卫平却显得非常平静,而这或许和他过去数年的经历有关。

十年辛苦不寻常

中国的锂业公司最初大多以锂产品加工生产为生,简单说就是把锂辉石和卤水加工成碳酸锂和氢氧化锂(其中90%以上的资源依赖进口),利润微薄,地位低下,常态化受到上下游两头压迫和剥削。

为寻求解放和独立,大约从十多年前开始,中国锂业公司开始试着向上游锂矿进军,而打响武装反抗国际锂矿寡头第一枪的人,正是蒋卫平。

2012年,洛克伍德收购泰利森的消息传到蒋卫平的耳中,他的头皮一阵发麻。

洛克伍德当时是全球锂盐三巨头之一,而泰利森是全球最大的锂辉石矿生产商,中国矿石提锂厂商使用的锂精矿一度有90%来自泰利森。巅峰时期,仅天齐锂业每年就能买下泰利森1/3的锂精矿。

这笔交易堪称“魔鬼联姻”,一旦两家成功牵手,中国锂业公司就都没活路了。大家都不想看到这一幕,奈何势单力薄、人微言轻。

天齐锂业算是国内头部了,但当时总资产还不到16亿,营收不足4亿,市值只有35亿。再看对面的洛克伍德,总资产近400亿,年营收150亿左右。就连被摆上桌的泰利森,资产规模也在20亿左右。

蒋卫平偏偏不信这个邪。

他拿上自己的全部身家,借了一屁股债,杀向澳洲,通过二级市场交易和场外协议转让的方式合计拿到泰利森19.99%的股份,跻身第二大股东,在股东大会上一票否决了收购议案,打了洛克伍德一个措手不及。

为了拿到控制权,他不得不继续加购剩余股份,把自己的“棺材本”都搭进去了。如果不是中投公司拍马赶到,恐怕也就没有后来的“中国锂王”了。

明知不可为而为之,类似的事情,蒋卫平干了很多。

2017年,智利SQM出现动荡,大股东因遭遇反垄断调查而被迫出让股权。在此之前,蒋卫平早已对这家世界锂矿巨头垂涎三尺,只是找不到合适的下手机会。这一次,他果断出击,一口吞下了SQM23.77%的股份。

就像鲸吞泰利森一样,收购SQM蒋卫平也背负了巨大的压力。

收购款40.66亿美元(约合人民币259亿),其中有240亿来自银团贷款。

须知,2017年天齐锂业总资产不过178亿,净利润也只有26亿。如果靠自身造血来还债,要十年,还不算利息。

雪上加霜的是,锂业随即转入下行周期,天齐锂业盈利骤降,蒋卫平赴港融资还钱的计划被迫终止,而另一边,巨额债务成了“催命符”。每天一睁眼,蒋卫平首先要面对的就是一天几百万的利息,2019年,天齐锂业光支付利息就花了超20亿。

外界都在等着蒋卫平表态,2020年度股东大会,规模空前,超过120家机构和众多中小投资者、媒体齐聚一堂,现场被围的水泄不通,连过道都挤满了人。

没有豪言壮语,没有信誓旦旦,蒋卫平还是一如既往的以客观姿态阐述公司的发展现状和存在的问题。

他不说,却一直在埋头干。

为了还钱,蒋卫平把能用的手段全用上了,股权质押、可转债、定增、配股、战投、领式期权……屡试屡败,屡败屡试。

在债务到期后的生死逃亡阶段,他仅用八天时间便敲定引入IGO为战略投资者,把天齐锂业从死亡边缘拉了回来。直到去年7月,天齐锂业在香港上市,募资134亿,压在头顶多年的债务问题才彻底得到解决。

逆流而上的勇气,漏船载酒的运气,或许是经历和背负的太多,见惯了商业江湖的腥风血雨和打打杀杀,蒋卫平的身上有一种“任凭风吹浪打,胜似闲庭信步”的境界。

也正因如此,面对这一次锂价下探,他才比别人多一份从容和冷静。但有一个问题无法回避,就是他和李良彬的竞争恐将出现新的变化,尽管他可能并不在意。

谁才是中国“锂王”?

蒋卫平和李良彬是公认的“锂业双雄”,但二人却有着截然不同的性格特征。

蒋是冒险派,大步流星、勇猛敢赌,毕其功于一役;李是稳健派,小步慢跑、稳扎稳打,不把鸡蛋放在一个篮子里。

两位当家人的性情直接影响了两家企业的战略走向。

比如业务布局,天齐锂业过去多年的一个主要工作重心是上游锂矿,赣锋锂业则全产业链分散布局;再比如收购锂矿,天齐锂业主要锁定澳洲和南美这两块锂资源最富庶的地方,而且专挑个大的重拳出击;赣锋锂业则在全球各大洲网罗资源,且下手并不狠,多以参股形式介入,积少成多。

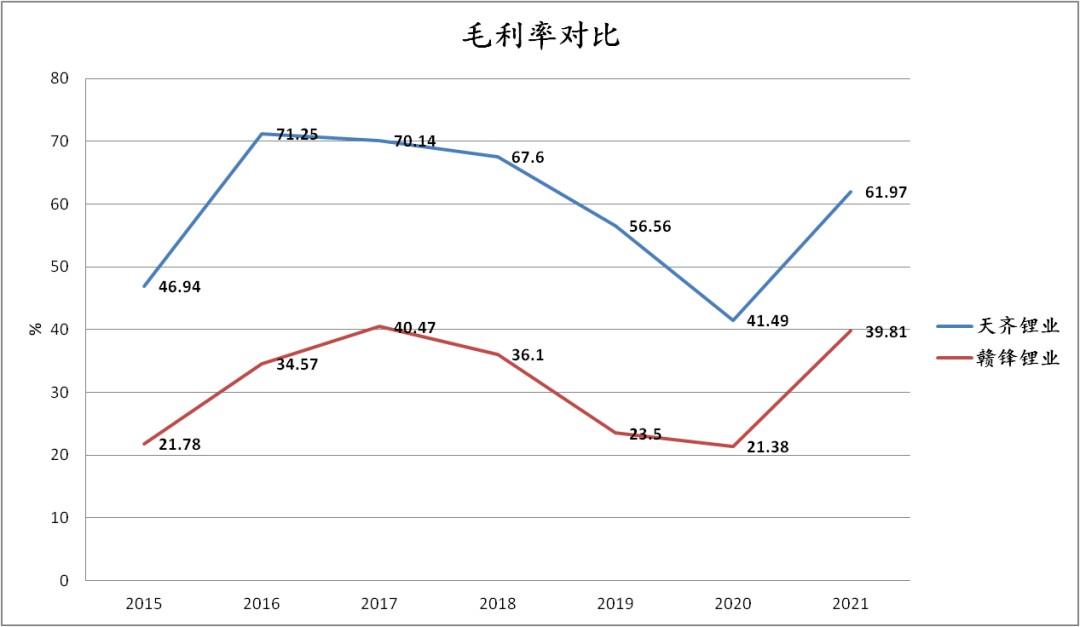

赣锋锂业的锂矿主要用于自供,目前自给率只有40%左右,而天齐锂业家境富裕,不仅原料自给率达到100%,还可直接对外出售锂矿石。也因此,赣锋锂业的利润率一直做不过天齐锂业,且当锂进入上行周期后,拥有更多上游资源的天齐锂业的盈利弹性天然好于赣锋锂业。

▲数据来源:公开财报

2019年,赣锋锂业营收53.42亿,净利润3.53亿;同年,天齐锂业的营收是48.4亿,净利润-54.8亿。

到2022年前三季度,赣锋锂业的营收为276.1亿,净利润149.9亿;天齐锂业营收246亿,净利润195.5亿,反超赣锋锂业并将其甩在了身后。

但甘蔗没有两头甜。

一旦周期下行,特别是当锂价跌幅较深时,天齐锂业这种依赖资源的企业就会面临更大的增长压力,而赣锋锂业多元布局带来的分散化风险优势就体现出来了。

赣锋锂业不仅有上游锂资源和中游锂化合物业务,还参与了下游锂电池制造和锂电池回收。

截止到2022年上半年,公司锂电池业务收入已经增长到18.8亿,占总营收的比重为13%,目前筹划及建设中的锂电池项目远景产能达到70GWh,这部分业务很快就要单独上市;子公司循环科技退役锂电池拆解及金属综合回收项目已形成7万吨退役锂电池,其中锂综合回收率在 90%以上,镍钴金属回收率95%以上。这些无疑将会对赣锋锂业接下来对抗锂价周期下行提供重要助力。

蒋卫平和李良彬的“锂王”之争,并未结束。

不过,蒋卫平似乎自带转危为机的魔力,前两次命悬一线的危机,事后证明都是更大、更广阔发展空间的序曲。

不知这一次,他能否再现神奇。