「核心提示」

最近,汽车行业掀起了一轮围绕去库存的价格战,引发了市场对行业竞争的担忧。我们到底该如何看待行业去库存?

在商业世界,如果将企业的土地、厂房等固定资产比作“肌肉”,那么以库存为代表的流动性资产,则可以看作企业的“血液”。

“血”和“肉”谁更重要,这是个见仁见智的问题,但如果仅从短期经营来看,“血液”似乎更值得关注。

以库存为例,无论库存过低或过高,都将带来一系列经营问题——库存过低,会导致企业无法及时满足客户需求、应对突发事件以及错失销售机会等问题;而库存过高,“血液凝固”,又会引发资金过多被占用、货物陈旧、物流成本等一系列问题。

最近,一些高库存行业正饱受库存困扰,以至于用激进的姿态加速血液循环。

典型如汽车行业,今年3月初,以东风集团为代表的企业,就在行业掀起了一轮围绕去库存的价格战——包括东风标致、东风雪铁龙在内的七大品牌、近60款车型,参与了这一轮大降价,补贴力度最高达9万元。

湖北这轮降价,效果可谓立竿见影,大优惠后,当地掀起抢购潮,滞销车型快速去库存。不过如此凶悍地去库存,也让一部分人表示谨慎。有观点认为,价格战可能会导致企业利润下降,损害品牌形象和产品价值,进而引发行业新一轮恶性竞争。

从4月3日中国汽车流通协会发布的“汽车消费指数”也能看出,3月汽车消费指数为72.5,低于上月。原因就在于消费者对降价的期待值越来越高,不少人进入了持币观望状态。

实际上,汽车行业去库存只是经济去库存的缩影。自2022年4月以来,国内经济整体就进入了去库存的周期,当下不少行业也正经历着类似的过程。

如何看待去库存?未来会不会补库存?金融市场是如何与库存周期互动的?理解库存的变动规律,或许对于我们理解当下的行业行为以及预判金融市场有所帮助。

去库存进行时,何时见底?

所谓库存周期,本质上是基钦周期的一个子类,基钦周期是一系列较短的经济周期的总称,这些周期通常为40个月左右。

1923年,英国统计学者约瑟夫•基钦在他的论文《经济因素中的周期与倾向》中,首次提出了基钦周期的概念。

基钦通过分析1890年到1922年英国与美国的物价、生产和就业等一系列统计资料发现,经济活动存在平均每隔40个月就出现一次有规律的上下波动。而库存周期,正是其中一种典型的经济波动。

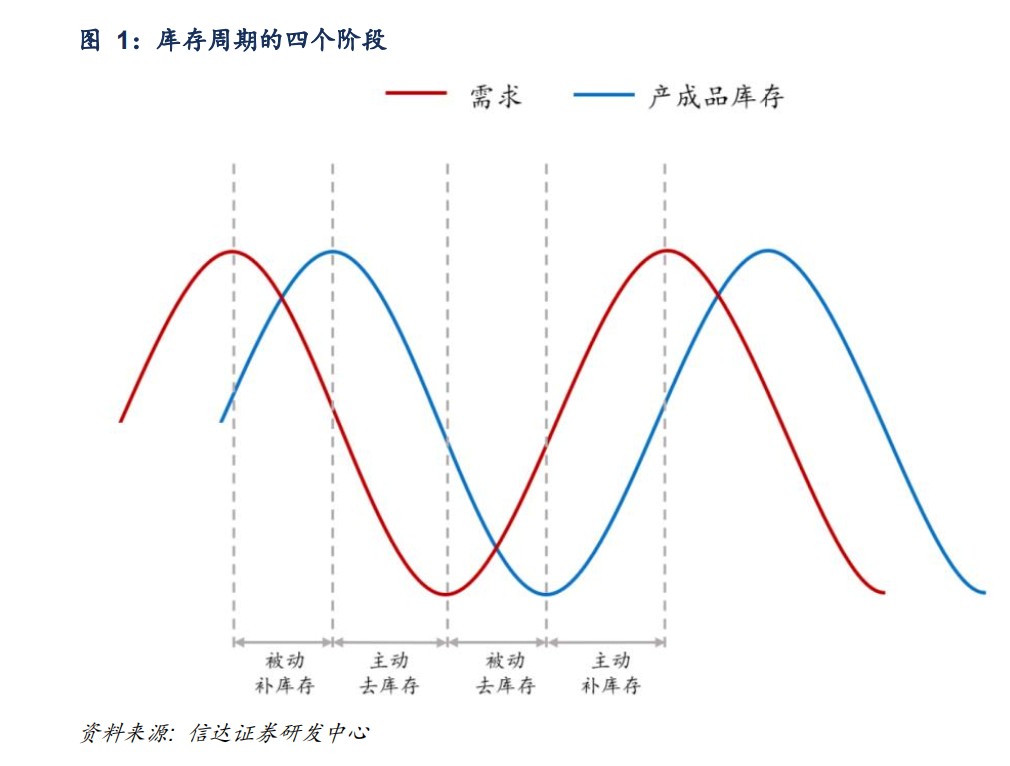

为什么会出现库存周期?核心原因来自供需不匹配。具体来看,一轮完整的库存周期,从繁荣到下滑再到繁荣大致可以分为4个阶段:

首先是,需求疲弱,企业意识到需求将继续下行,开始“主动去库存”,当下以汽车为代表的行业正处于这个阶段。

接下来是“被动去库存”,这种现象的本质是需求开始回暖,但企业生产跟不上需求,此时往往会出现“销量涨但库存降”的局面,经济周期性回暖。

再之后,如果行业需求维持旺盛,同时企业预期向好主动扩产,会出现销量处于高位同时库存水平提升的所谓“主动补库存”,此时经济繁荣加速。

最后,需求回落,但企业来不及收缩生产,销量下滑同时引起库存被动上升,形成“被动补库存”,经济繁荣到达顶峰。

四个阶段周而复始,循环出现,从而形成库存周期。

前几年市场热议的猪周期,就是一个典型的库存周期。一个典型的猪周期包括猪肉供给下降、猪肉价格上升、猪肉供给增加、猪肉价格下降四个阶段,时间跨度约为4年。

“猪周期”的循环轨迹一般是:生猪价格上涨-母猪存栏量大增-生猪供应增加-供大于求-猪价下跌-大量淘汰母猪-生猪供应减少-供不应求-猪价上涨。价格上涨,刺激供给端积极性造成供给增加;而供给增加造成猪价下跌,又打击了供给积极性造成供给短缺;供给短缺又使得猪价上涨,周而复始。

国内经济总体处于库存周期的什么位置?如下图所示,2000年以来,一共经历了完整的6轮库存周期,库存周期平均持续39个月,大约3年时间。我们目前所处的周期,上行阶段始于2019年12月,高点发生在2022年4月,上行了29个月。

而目前,经济总体正处于一轮去库存当中。这和汽车业的波动基本吻合。

本轮周期何时结束?从历史来看,前6轮库存周期,去库存阶段时间为12-22个月不等(平均为17个月),结合本轮库存周期顶部发生在2022年4月,本轮库存周期见底,较大可能发生在2023年二、三季度。

哪些行业显著影响库存周期?

经济总体的库存周期的波动,来自一些关键行业的拉动。

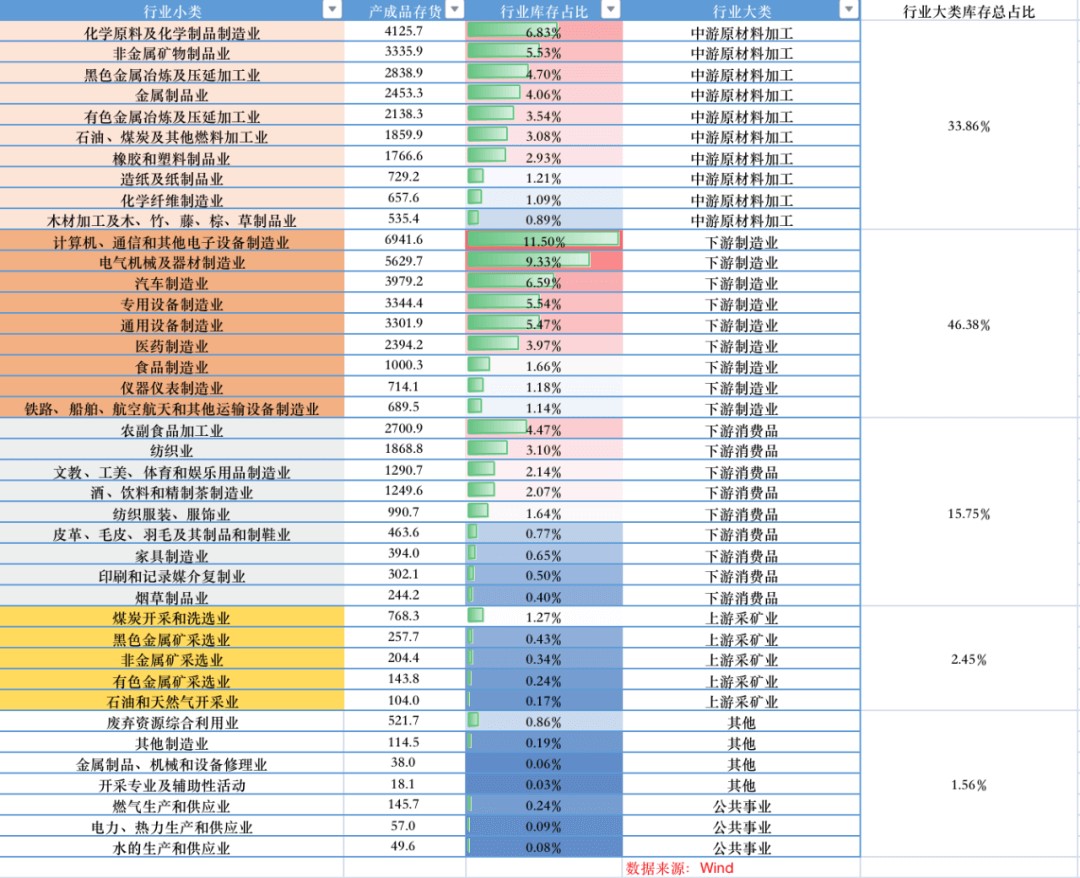

据《豹变》统计,按照大类行业划分,2022年工业企业的产成品库存,主要集中在两大领域——下游制造业、中游原材料加工行业,前者占比达到46.38%、后者占比达到33.86%,合计占比超8成。

具体来看,下游制造业中,计算机通信、电气机械、汽车制造、通用设备等库存占比均超过了5%;而在中游原材料加工行业,化学原料、非金属矿物的库存占比超过了5%,黑色金属冶炼也处于5%左右的较高水平。

这些行业,构成引导库存周期波动的关键行业。

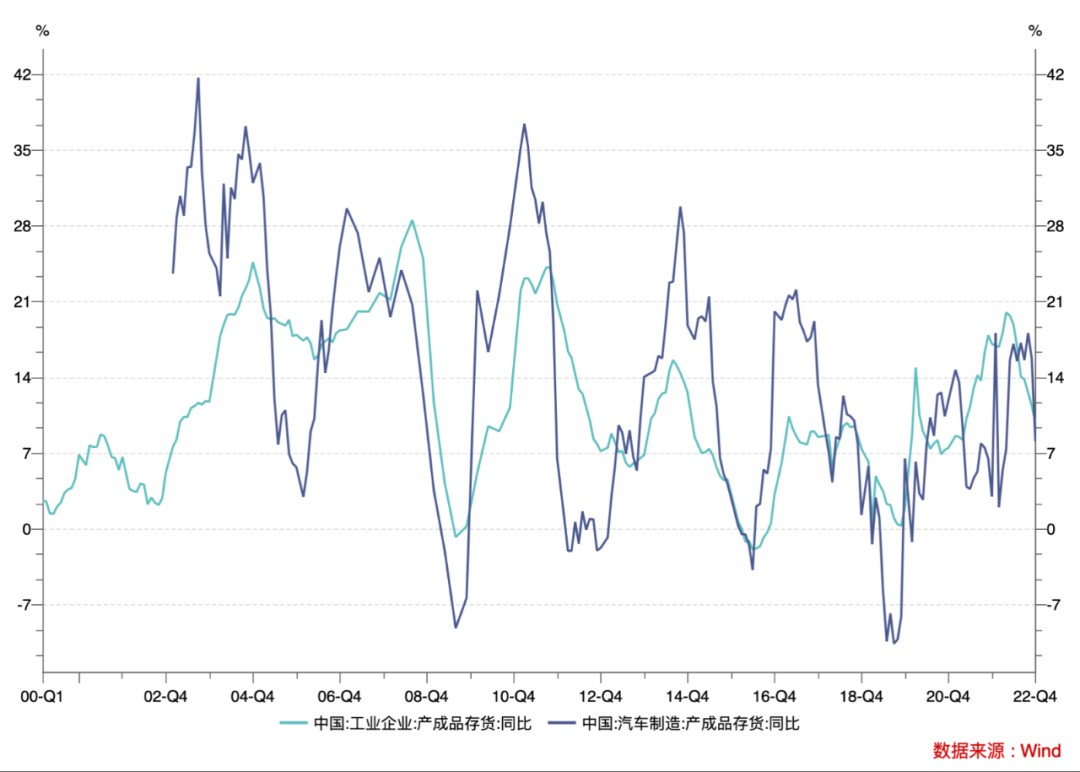

还是以汽车行业为例,我们会发现这是个典型的强周期行业。 补库存阶段,存货同比涨幅一度能超过30%,而在去库存阶段,同比涨幅将跌至负数。

值得注意的是,汽车行业似乎相对整个工业领域波动具有领先性,其高低拐点,往往领先整个工业企业产成品存货波动数月。而从最新的数据来看,汽车行业库存数据总体在高位,这或许能解释为什么汽车去库存如此激烈。

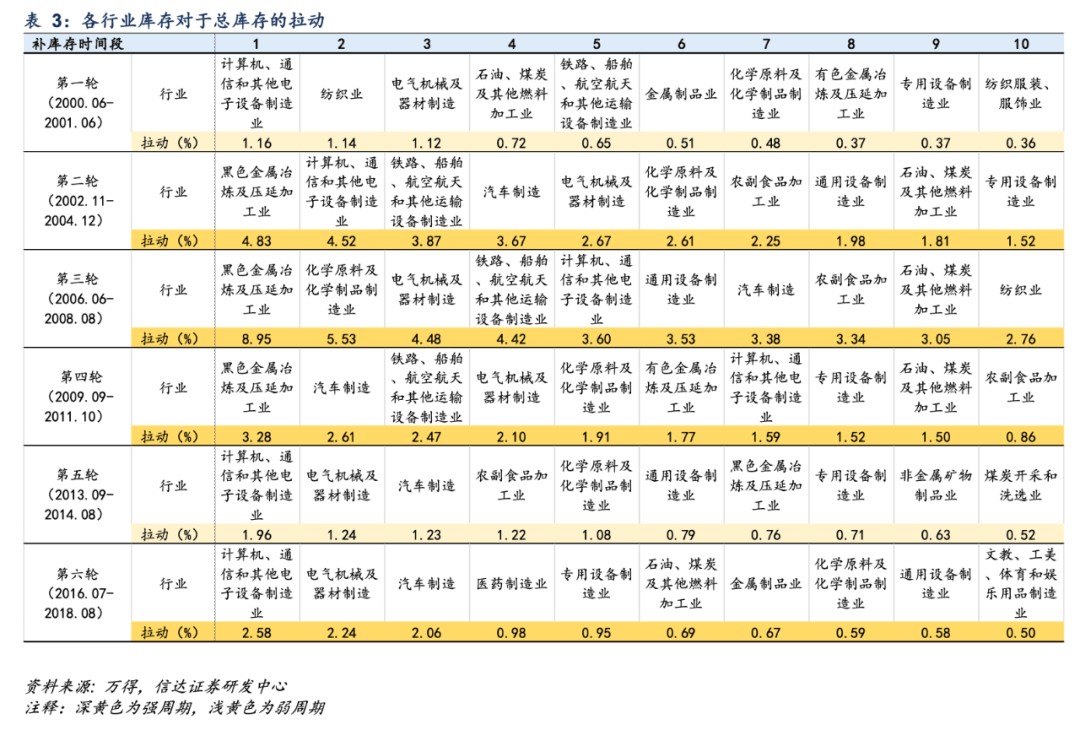

事实上,在不同历史时期,拉动总库存变化的行业在发生变化。如果我们将库存的增速和不同周期各行业的库存占比相乘,我们会显著发现行业这一行业变动。

比如在前四轮库存周期中,拉动库存周期的,基本是偏高污染的传统行业,如黑色金属冶炼、化学原料、燃料加工等,但 在最近的两轮库存周期中,中高端制造业逐步崭露头角。

如上图所示,根据信达证券测算,在2016-2018年的一轮库存周期中,计算机通信、电气机械、汽车制造、医药制造、专用设备等中高端制造业,开始逐步占据了前五名,这和《中国制造2025》推进制造业结构调整的战略相吻合。

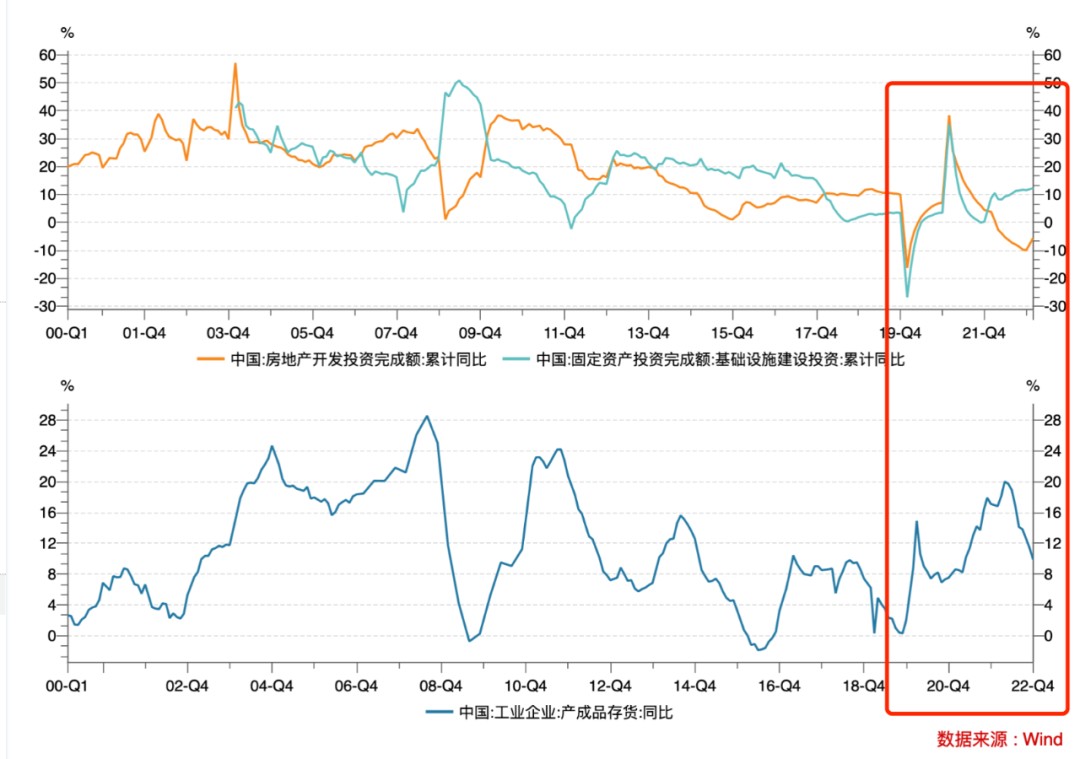

中高端制造业之外,地产对库存周期强度的影响,依然不容忽视。

在过去的四轮偏强的库存周期中,有三轮周期黑色金属冶炼的拉动率排名第一。黑色金属主要指钢铁,而钢铁需求的核心支撑,来自于基建投资或是房地产投资。

基建和地产,谁和库存周期关系更密切?我们可以将两者的同比增速与库存增速进行对比。

通过上图,我们可以发现,历史上地产投资(黄色)与库存周期(蓝色)的起伏基本同步,而基建投资同比,经常与库存周期背离,这意味着 地产周期对库存周期的强弱有显著的影响。

具体来看,2013-2014年的补库阶段,地产周期下行,因此是一轮偏弱的库存周期(上行时间偏短);而2016-2019年虽然是一轮偏强周期,但地产投资需求一般,导致库存周期的高度较低。

当下所处的始于2019年11月的库存周期,地产周期和库存周期再次同步。

对金融市场有何影响?

库存周期作为一种较短的商业周期,吸引了不少主体基于不同的目标参与研究。

央行/中央政府研究库存周期,是为了更好把握宏观经济的运行;企业研究库存周期,是为了更好捕捉市场机会,控制好固定资产投资、产量与库存。

而对于资本市场而言,研究经济周期的目标是为了预判市场波动。

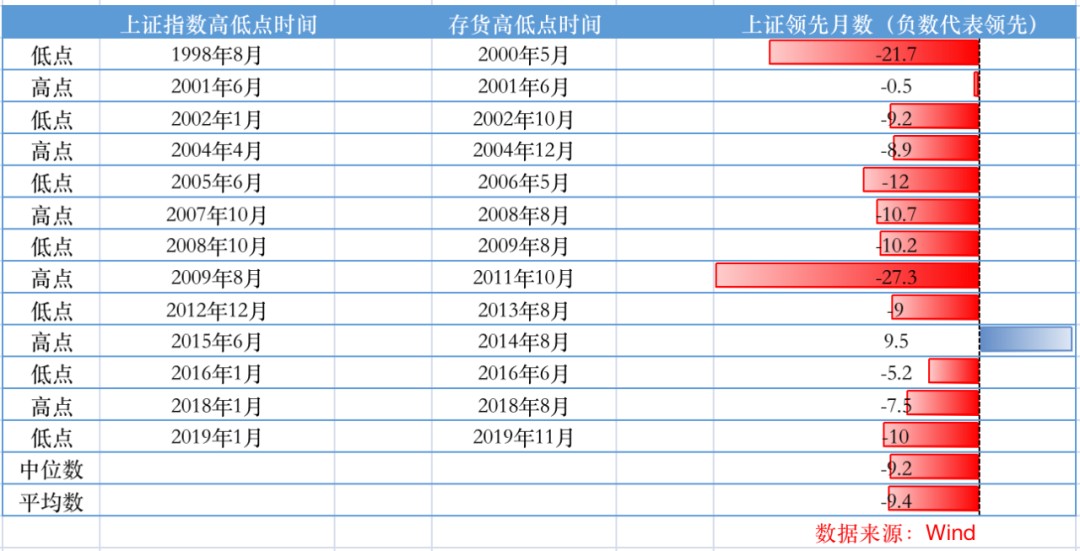

那么,使用库存周期,能否预测大势?很遗憾,库存周期其实是个滞后指标。

从历史来看,除了2015年,上证指数晚于库存周期高点见顶,其余时间,无论高低点,上证指数的重大高、低拐点都提前于库存周期。这个时间在0.5个月至27.3个月不等,平均领先9.4个月。

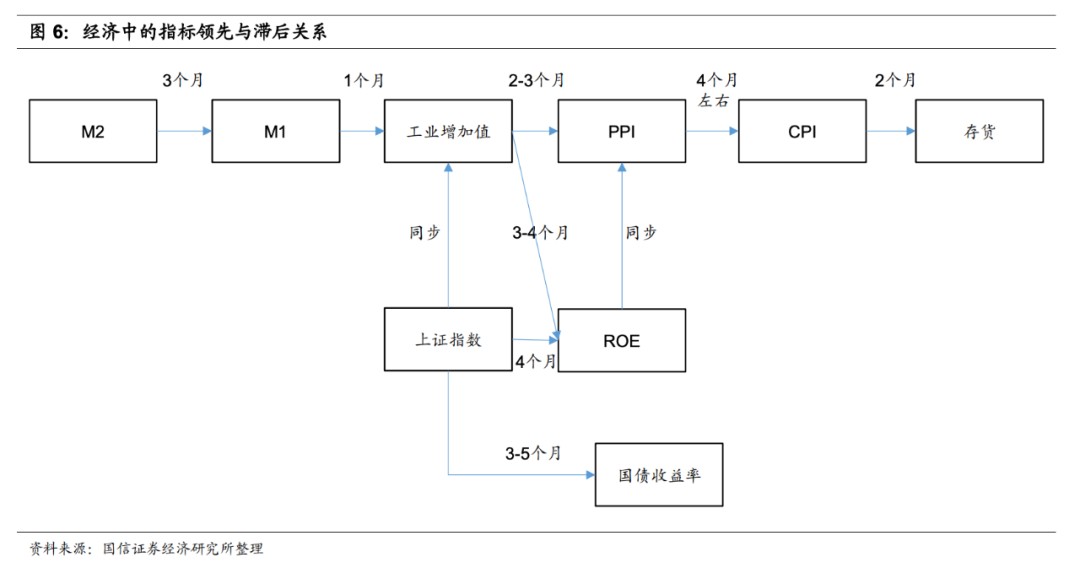

为什么金融市场会早于库存周期发生变动?一位私募基金经理告诉《豹变》,这是因为金融市场是基于预期交易的。在真实的经济库存周期拐点来临前,市场会基于一些先行指标会提前反应。

比如市场有一部分投资者,会参考广义货币供应量(M2)、狭义货币(M1)、工业增加值几大指标的先后传导,提前做预判。

假设我们以宏观上货币宽松做起点,这背后的机理是,宽松后,“货币水流”一般会先从央行流向商业银行,随后再从商业银行以信贷的方式,流向居民与企业部门(M2)。

在这个过程中,市场会预期居民和企业部门的负债提升,需求得到刺激(如买房、买车或者增加投资),工业企业获得了更多的订单(工业增加值向上),由此带动市场形成一轮上行周期。

除了货币传导,多位投资者也表示, 金融市场领先库存周期,还会受到金融市场自身的波动规律。

上文我们谈到,基钦周期是一系列40个月左右的周期的统称,这些周期包括但不限于商品价格、贸易、收入、工资、利率,其实也包括证券价格。

从历史来看,上证指数的周期长度中位数、平均数都是41个月,刚好和基钦周期的平均数吻合。

而这也会让一些资金在周期差不多时逐步进场或离场,往往最终形成40月左右周期的自证预言。

为什么库存周期为什么总是在40个月附近波动,基钦留给我们的解释甚少。

不过,他在论文《经济因素中的周期与倾向》中写了这样一段话:“关于周期性运动的原因,我倾向于同意菲利普·格林·赖特先生的观点,他认为,商业和价格周期是由于大众心理通过资本主义的生产做出反应的周期性循环。商业周期的粗略周期性,表明人类功能的弹性重现,而不是宇宙现象的数学公式。”

也就是说,经济周期是自然法则与人类社会活动共同作用的结果。

这意味着,周期循环是不能用精确的数学公式来表达。因为一旦用公式表达出来,它未来一定会脱离这个数学公式,因为人类会提前反应。

所以,在观测周期时,对周期“观其大略”不做精确苛责,可能是更加正确的态度。

正如基钦在文章中所阐述的:

“商业周期并非一成不变。事实恰恰相反,在这一陈述中,事实是明摆着的。它可以帮助我们这样思考:商业周期平均为3.5年,一个缩短的周期,通常会被随后的一个较长的周期所弥补,而当平均周期被各种因素之间发生的已知滞后强化时,它可以成为预测的一个有价值的帮助”。

写在最后

总的来看,上下交替的库存周期,仿佛如一年四季般周期轮转,虽有误差,但上下往复已成为一种循环现象。100多年前的基钦观察如此,100多年后的我们观察还是如此。

事实上,库存周期理论也曾引发争议。比如,假设需求、供给方能够更有效率地交流,库存周期时长会不会发生变动?再比如,假设库存管理更合理,甚至大范围实现零库存模式,是否库存周期就消失了?

但历史数据显示,在基钦发现库存周期以来接近100年期间,虽然通信技术发生了颠覆性的革新,库存管理模式也在不断优化,多个经济体的库存水平仍然展现出40个月左右的周期性波动。

当下,以汽车业为代表的行业去库存,其实只是历史的重演。但也要注意,历史重演的普遍性中,也包含着特殊性,电动汽车这一新品类的颠覆式崛起,将使得燃油车承受不小的压力,这或许是部分车企如此大力降价去库存的核心原因。

对于资本市场而言,库存周期不是一个预判性指标,但M2、M1为代表的库存周期的先行指标以及金融市场自身平均40个月左右周期性波动规律,将为市场预判提供一些参考。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。