“锅圈今年门店要过万家,营收要超100亿元。”2022年7月,锅圈食汇(以下简称“锅圈”)创始人杨明超在一次公开演讲中给公司立下了这样的flag。

九个月后,在人们还在为“预制菜快要凉了”感叹之际,聚焦“在家吃饭”的锅圈亮出了自己的成绩单。

4月3日,锅圈食品(上海)股份有限公司正式向港交所递交招股说明书,拟主板挂牌上市。招股书显示,锅圈2022年营收约为71.73亿元,净利润2.41亿元。

提到锅圈,很多人会将其与海底捞对比一番,同样是服务于喜欢吃火锅的用户群,只不过一个在店里服务,一个“到家”服务,而且凭借“居家红利”,锅圈成了餐饮赛道上的一匹黑马。

有意思的是,锅圈创始人刚开始做的也是火锅。2015年,锅圈的几位合伙人开出第一家火锅店——小板凳老火锅,门店一度增加到600家。但团队在经营期间发现,火锅最大的问题是上游食材供应不规范,采购信息不对称。从供应链入手、从B端切入C端的“到家版火锅”锅圈,由此诞生。

2017年,第一家锅圈在郑州开业,而后通过加盟模式,在5年时间开出近万家店,比起用29年开出1435家的海底捞,扩张速度翻了20多倍。

但是,急速发展的背后,锅圈的隐患也逐渐暴露:营收的高增长之下,是对加盟商的高度依赖;被认为是护城河的供应链体系,也正在被更具优势的参与者攻克……内外部多重挑战下,“宅家红利”消失后,资本市场对锅圈的IPO还抱有多少期待?

一年卖70亿,“火锅丸子”送锅圈IPO

在2022年海底捞“断臂求生”,用撤店降低成本时,转头发现,不断跑马圈地的“火锅食材店”锅圈,赚钱了。

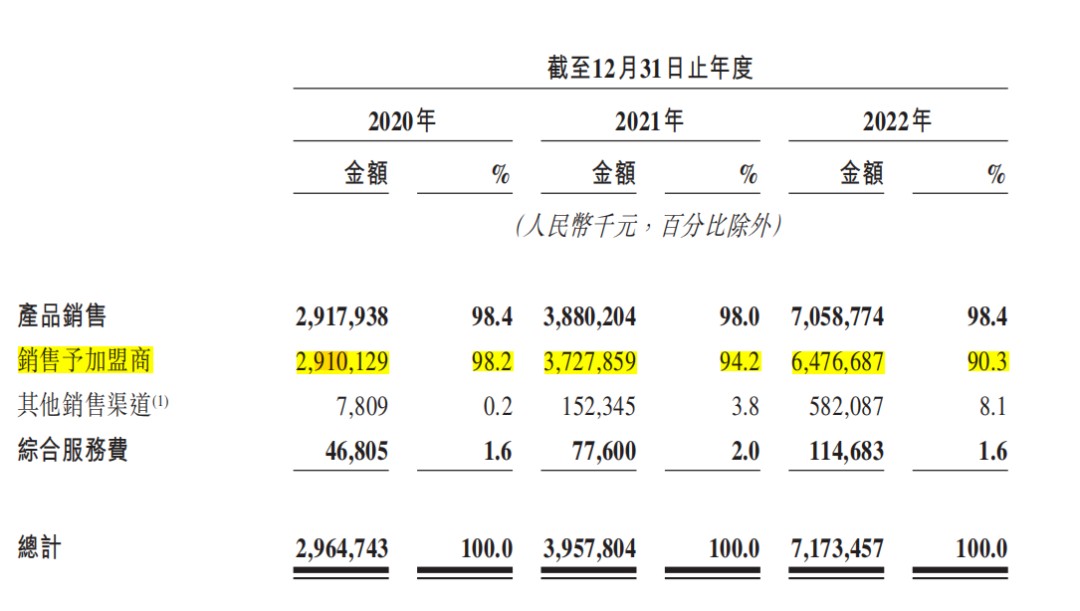

招股书显示,锅圈总收入从2020年的29.65亿元,增长33.5%到2021年的39.58亿,2022年更是增长81%达到71.73亿。

其毛利润也分别从3.3亿元、3.6亿元增长到12.5亿元;业绩也实现了扭亏为盈,从前两年分别亏损0.43亿元、4.61亿元,到2022年利润为2.4亿元;经调整亏损在2020年、2021年分别为0.27亿元、4.5亿元,2022年并未披露这一数据。

图源 / 锅圈招股书

为什么锅圈能在2022年营收狂飙80%、业绩扭亏为盈呢?

首先是产品销售层面。疫情居家背景下,预制菜品需求量攀升让锅圈收入上涨。具体来看,火锅产品为锅圈贡献了近八成收入,其2022年带来收入53.5亿元,占比75.8%;其次是其他产品(饮品、一人食、即烹餐包等),营收为9.9亿元,占比14.1%;最后是烧烤产品,营收7.1亿元,占比10.1%。

其次,招股书中提到,锅圈产品的销量主要依靠大量加盟商。从销售渠道收入来看,2020年-2022年,锅圈从加盟店渠道获得的收入分别为29.1亿元、37.3亿元以及64.8亿元,连续三年占比都超过90%。也就意味着,锅圈业绩严重依赖加盟门店的扩张和销售情况。

图源 / 锅圈招股书

值得注意的是,锅圈在靠火锅食材和加盟商增加收入的同时,在供应链端,也不断压缩着额外的成本支出。

锅圈产品近几年的产品价格基本稳定,没有出现大幅涨价。开菠萝财经注意到,在美团APP里,锅圈门店中的肉类产品平均单价25元上下,预制包装菜品20元左右,素食类产品单价10元左右,调味料5元左右。在各大社交平台上,锅圈的产品也被打上了“性价比高”的标签。

小红书中锅圈不同产品的价格

供应链能力直接影响着产品价格。锅圈称,自己建立了从工厂到中央仓、再到零售店的简化高效供应链运营体系,整合了上下游工厂,使食材成本基本维持在稳定的区间。

招股书显示,锅圈上游渠道的食材供应主要有两部分,其一是食品加工厂,其二是食材供应商。过去三年,锅圈完成了对牛肉加工厂、肉丸生产厂以及火锅底料生产厂三大核心工厂的控股。同时,2020年-2022年,锅圈五大供应商的采购额分别占各期间总采购额的24.6%、22.0%及20.7%。也就是说,加起来七成的食材采购来自固定的供应商。

诚然,不论是对食材工厂的控股还是与供应商保持稳定的关系,都在一定程度上提高了锅圈的议价能力,维持了较低的产品价格。“食材成本压缩,采购规模加大,让锅圈从中赚了大笔中间费。”一位餐饮零售的投资人向开菠萝财经表示,这是锅圈实现扭亏为盈的关键。

至于此前连续亏损两年,锅圈在招股书中提到,其2020年及2021年的亏损,主要归因于人力增长,对加盟商进行的推广活动中投入资源以支持门店网络扩张以及建立公司的品牌知名度。2020年-2022年,锅圈广告及推广开支分别为0.4亿元,1.9亿元,1.4亿元,分别占总支出的18.1%、29.4%和22.0%。也就是说,锅圈为了打广告,三年砸了近4亿。

做“在家吃火锅”生意的锅圈,收入和门店规模能一路狂奔,除了踩中了疫情背景下的预制菜风口,更多依赖于加盟商模式。

5年开万店,狂奔全靠加盟商

2022年,锅圈商品销售年收入71.71亿元,其中有65亿元来自于加盟店的“贡献”。

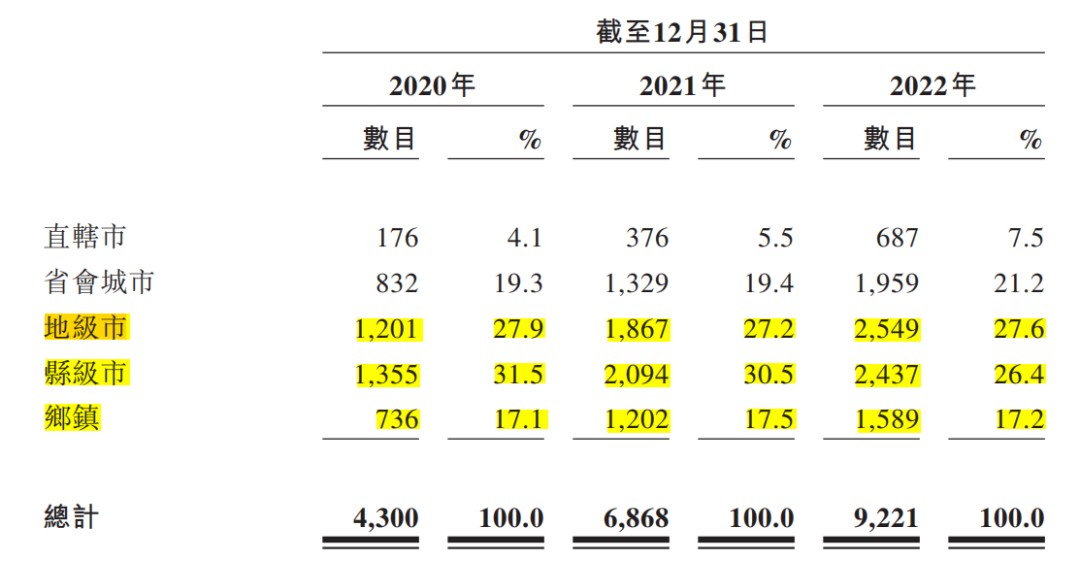

招股书显示,锅圈只有5家直营店,剩下99.9%是加盟店。2020年底,锅圈的门店数为4296家,到2022年底增加到9221家。从成立两年的2000多家,到三年的5000多家,再到七年的9000多家,锅圈凭借加盟商,开店速度实现翻倍增长。

加盟门店分布区域方面,招股书显示,2020年-2022年,锅圈在地级市和县级市的门店数量占比,均高于直辖市和省会城市。2022年,锅圈地级市门店数占总数的27.6%,排在第一;县级市占据26.7%,排在第二;乡镇级占比17.2%,高于直辖市。

对比窄门餐眼给出的锅圈门店城市分布情况来看,二三线及以下城市是锅圈加盟店的主要阵地。

另外,营收方面,2022年锅圈在县级市、乡镇一级的加盟门店合计贡献了超24亿元,占总营收近四成,往年两者总营收占比均超40%。

图源 / 锅圈招股书

现在的锅圈主要在三四线等下沉市场铺设社区店。有锅圈加盟商向开菠萝财经表示,目前公司在一二线城市的空间基本饱和,再想加盟入驻,建议选择东北三省或者云贵川等地。

他补充说,以北京为例,大部分区域被既有加盟商占据,剩余地区也被该加盟商的分店占据,一般情况下,一个加盟商在一区域内有3-4个分店,留给新入者的空间不多。

预制菜赛道火了,锅圈“0加盟费”的扩张模式,吸引加盟者入局。这让成立不7年的时间的锅圈达到万店规模。

上述加盟商对开菠萝财经说,目前锅圈不收取加盟费,也不分割加盟店营收,他表示,加上品牌使用费、进货等费用,一个门店前期投入大概在20万-30万左右。

另外,在其给出的资料中可以看到,不同城市门店的毛利率在30%到35%之间,客单价也在100元上下。他补充说,如果位置选得好,毛利率可以在45%左右,6-8个月就可以回本。

图源 / 锅圈加盟商提供

然而,不少加盟商对媒体表示,锅圈虽然提出“0元加盟”,但真正入局后会发现,这门生意并非宣传中那么诱人。

首先公司会帮忙选址,需要5000元的选址费用,然后是5万左右的设备费用,首次店内报货8万到10万元,再加上押金、服务费等费用,本金在30万左右。扣除租金、人力等成本,想要回本,门店每月流水至少要达到10万元。这对一个三四线城市的“火锅食材店”来说,难度不小。

这或许也是锅圈在2020年到2022年,一边是极速开店、一边不断关店的原因。招股书显示,2022年锅圈有近300家加盟店关闭。

高速扩张和部分撤退的加盟商,让锅圈的隐患暴露出来。

此前有媒体报道,加盟过程中,锅圈总部为了控制成本,只提供冻品等商品,加盟店需要进行自主的切割、散装、包装等工作。但这在食品安全上带来了隐患。

在招股书的风险提示中,锅圈提到,未来公司的经营业绩很大程度上取决于其对加盟商的管控,而加盟门店的成功与否则主要取决于加盟商本身的运营能力。

预制菜“熄火”,锅圈还能跑多快?

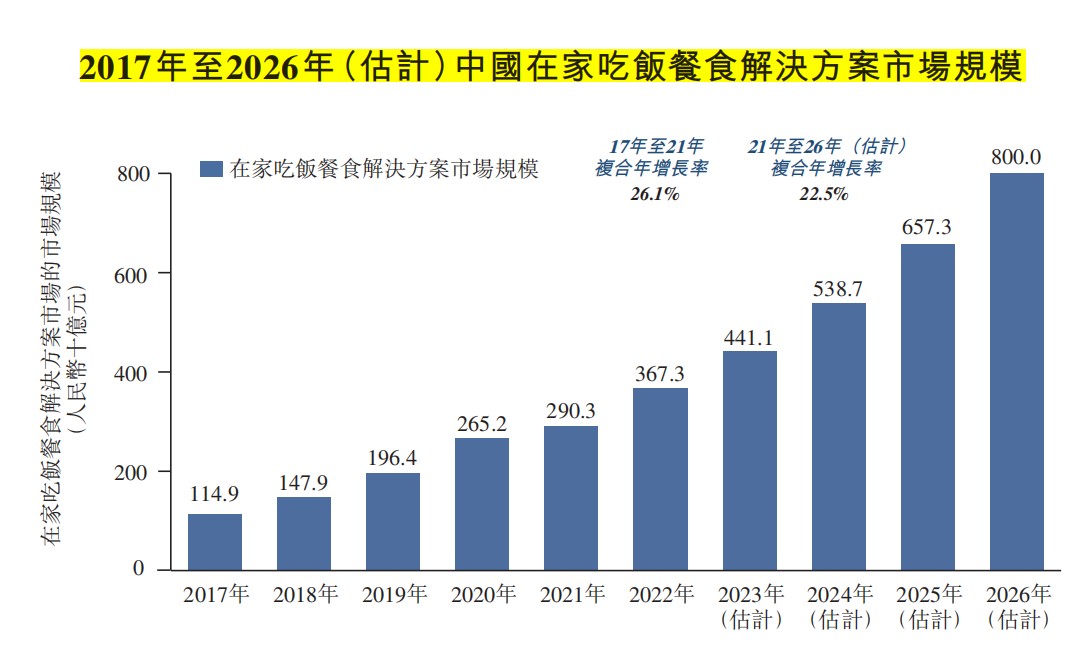

锅圈门店的扩张,离不开疫情背景下快速增长的预制菜市场。

弗若斯特沙利文数据显示,中国在家吃饭餐食解决方案市场的规模,已由2017年的1149亿元大幅增长至2021年的2903亿元,复合年增长率为26.1%,预计于2026年将达到8000亿元。

图源 / 锅圈招股书

但千亿的市场规模,也吸引着更多竞争对手入局。

目前市面上参与“在家吃饭产品”的品牌大致有三类:第一是以海底捞、蜀大侠、大渝为代表的传统火锅品牌,它们凭借品牌知名度和供应链孵化衍生品牌,如蜀大侠的“自然馋”、海底捞的食材超市。

第二是以锅圈食汇、懒熊、九品锅、我的锅、火锅物语等为代表的专门从事“在家吃饭产品”售卖的玩家,它们在资本的助力下快速扩张。

第三是以盒马、三全、美团买菜、便利蜂等为代表的跨界参与者,它们借助原有的门店优势,把预制菜当作“副业”甚至是新的增长点,抢夺市场。

面对各有优势的竞争者,锅圈不得不寻找更多出路。

有餐饮创业者对开菠萝财经表示,锅圈的市场需求到底有多大是个问题,其模式就是将食材简单放到店里销售,便利店、超市、商超都可以做。所以,锅圈的未来一定不能只是“火锅食材店”。

2020年,锅圈开始试水自热产品和方便速食品赛道,推出了速食品牌“憨憨”,产品包括自热火锅、方便螺蛳粉、自热米饭等,主要面向一二线城市的年轻人;2021年,锅圈又推出了卤味品牌“卤拉拉”,进军卤味市场;2022年,锅圈又通过野餐露营场景进入预制菜市场,推出椰子鸡火锅、肥牛金针菇卷等预制菜品……

锅圈试图通过新产品进入更多消费场景,但这些新品在其招股书中被归于“其他产品”,三年的营收占比都维持在12%左右,增长不明显。

锅圈的出圈,离不开其高性价比定位的产品和持续奔跑的开店速度,这背后是疫情催生的“居家经济”的支撑。但是当人们可以去线下门店吃火锅,还有多少人会选择在家里吃火锅?当火锅食材被融入更多的销售场所后,锅圈的优势又是什么?达到万店后,锅圈的新故事又在哪里?