编者按:本文来自微信公众号 “价值研究所”(ID:jiazhiyanjiusuo),作者:Hernanderz,创业邦经授权发布。

云计算衰退,零售业复苏。

对于美国科技股的投资者来说,本周可谓高潮迭起。微软、谷歌、meta先后交出了超市场预期的一季度财报,带动三大股指集体走高。周四,所有人屏息以待,希望亚马逊给这疯狂一周画上完美句号。

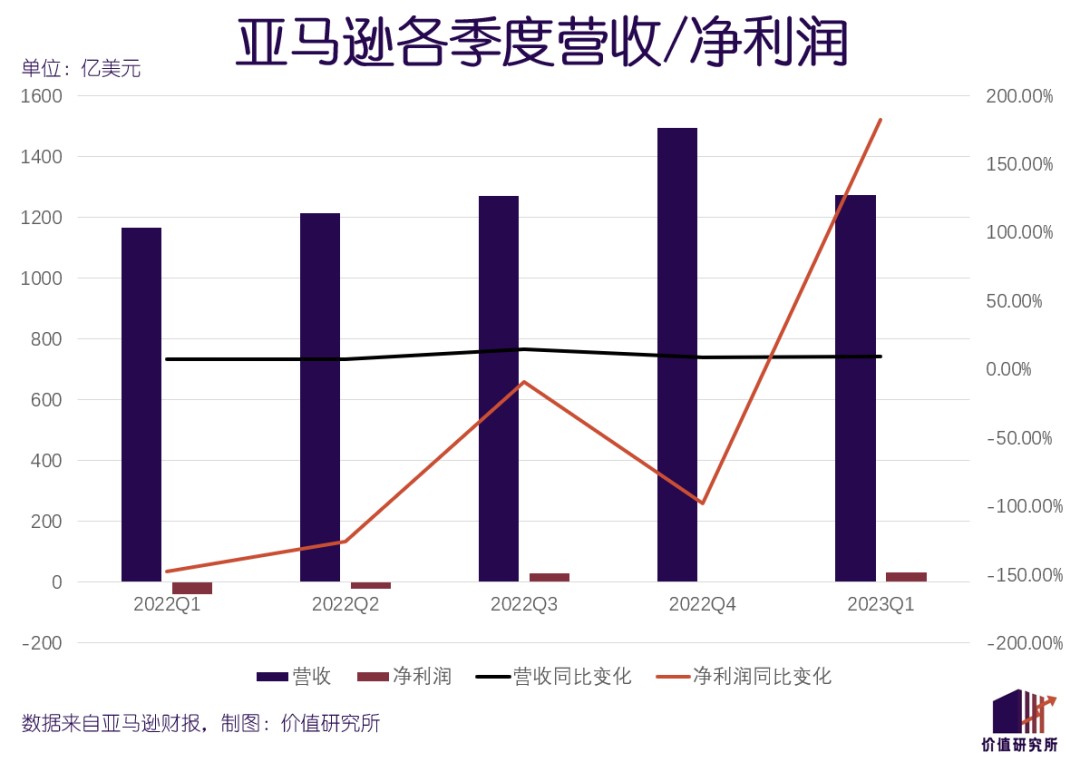

最终结果如何?只能说亚马逊已经尽力了,但总归美中不足:一季度总净销售额、净利润均录得同比增长,成功扭亏为盈,经营利润更是较市场预期高出近一倍;可惜的是,AWS营收绝对值环比小幅下降、同比增速跌至历史低点,经营利润率也徘徊在低位。

看着亚马逊这张成绩单,投资者心情复杂,过山车般的行情就是最好的证据。财报出炉后,其股价先是应声大涨10%,随后大幅回落,截止发稿时跌逾2%。

资本市场的纠结不难理解。零售业务快速复苏、AWS的收入也超过市场预期,等于稳住了亚马逊的基本盘。但面对愈发激烈的市场竞争,AWS增速回落为亚马逊的未来增添了更多不确定性。

零售与云计算,是亚马逊的两大支柱。围绕这两项业务的当下和未来,还有许多问题等待解答。

(图片来自UNsplash)

一季度成功扭亏为盈,亚马逊降本增效成果显著

亚马逊一季度财报,真可谓忧喜参半:各项都算不上太糟糕,但也有各自的不足。

首先看营收。总的来说,无论纵向对比去年同期数据,还是参照华尔街分析师的预测,亚马逊的表现都远超预期——这也是财报公布后股价短线大涨的主要原因。

数据显示,一季度亚马逊总收入为1273.58亿美元,高于市场预期的1247亿美元,同比增长9.4%。但美中不足的是,营收增速仍徘徊低位。去年一季度至今,除了Q3营收同比增长14.7%外,其余四个季度的营收增速都停留在个位数。

其次看利润。和营收一样,亚马逊利润端各项数据也超过市场预期,且增速更高。

其中,净利润录得31.7亿美元,同比暴涨182.52%,较市场预期高出近50%;一季度的运营利润达到47.7亿美元,同比大涨30.2%,结束五连跌,并创下2021年三季度以来新高;毛利润则录得596亿美元,同比增长19.3%,并远超市场预期的539亿美元。

净利润暴涨,和投资亏损减少有很大关系。数据显示,去年一季度亚马逊高达38美元的净亏损中,包括对Rivian普通股投资造成的76亿美元预估净亏损。今年一季度,这部分亏损缩减至约5亿美元。运营利润和毛利润大涨,则体现了亚马逊大幅裁员、降本增效的成果。

从财报中可以看到,其一季度各项支出全面优化,尤其是人员成本和基础设施成本。数据显示,亚马逊当前员工较峰值时期减少约10%,过去一年有近7.6万人被裁,零售业务是重灾区。与此同时,亚马逊关闭了大量仓库、关停自动配送机器人和在线医疗等边缘业务,节省了大量运营经费。

不过随着时间推移,裁员和关闭仓库的负面影响也开始发酵。4月初,受大罢工影响,亚马逊法国仓库中心Fontaine被迫临时关闭。据外媒报道,近100名亚马逊物流员工聚集在Fontaine中心前,斥责亚马逊工作强度上升,且没有支付额外的加班费。有物流员工表示,高峰期一天要派送150-200个包裹。

在法国之外,英国考文垂仓库和西班牙中部的多个物流中心也在近期爆发了示威活动,亚马逊和基层物流员工之间的矛盾正在升级。有部分媒体质疑,这是大裁员导致的人力短缺后遗症。

当然,更大的问题还是出在增速上:确切地说是云计算业务收入增速下滑。

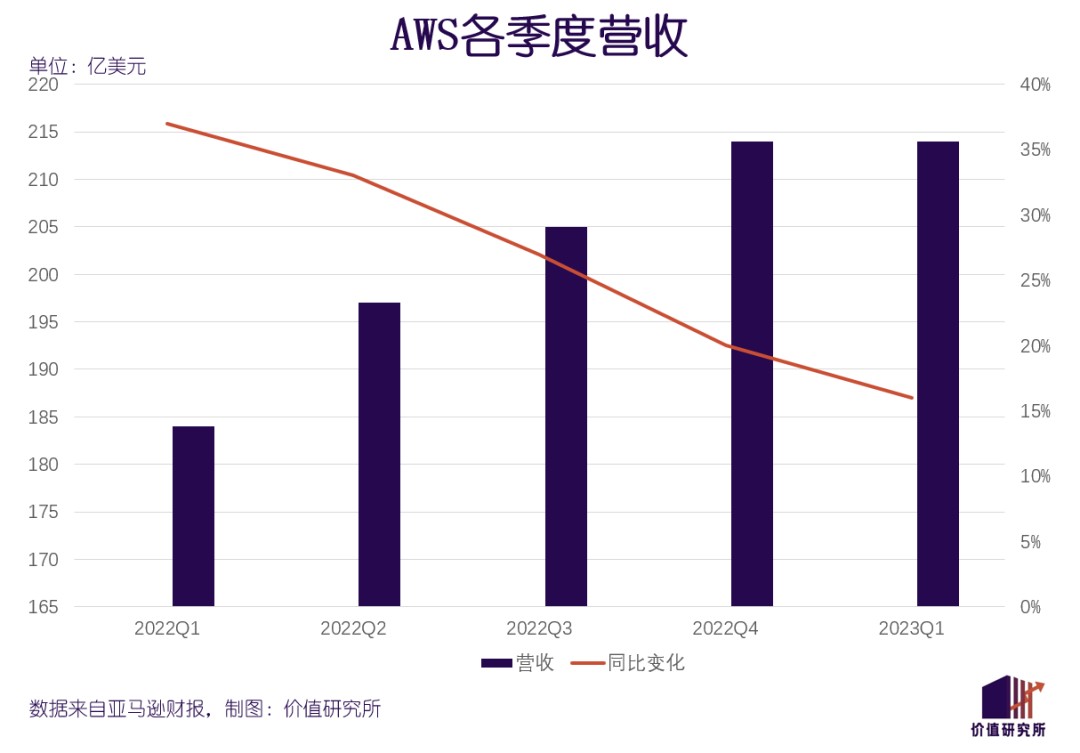

一季度,被寄予厚望的AWS未能兑现市场期望:总收入214亿美元,同比增长16%,为历史最低水平。更令人担忧的是,AWS营收环比减少近0.2亿美元,这也是有记录以来首次环比负增长。

零售奠定了辉煌的历史和稳定的当下,云计算代表灿烂的未来,这是很多分析师对亚马逊营收结构的认知。但从一季度来看,零售和云计算这两项业务走出了截然不同的趋势。

在价值研究所(ID:jiazhiyanjiusuo)看来,云计算和零售都是亚马逊的根基,也是输不起的战役。围绕这两项业务的当下和未来,还有许多问题等待亚马逊解决。

云计算降速:微软、谷歌能否撼动AWS王座?

细看财报可以发现,亚马逊的营收和利润结构呈现完全相反之势:零售业务贡献绝大部分收入,但利润微薄;AWS营收占比不高,却贡献了集团大部分的利润。麻烦正在于,AWS除了营收增速下滑外,本季度的利润也不甚理想。

财报显示,AWS一季度经营利润为51.2亿美元,远低于去年同期的65亿美元,跌至2021年三季度以来的最低点。经营利润率则录得24%,环比基本持平,同比下滑11%。

过去几个季度亚马逊接连亏损,如今好不容易扭亏为盈又逢AWS增速放缓,可谓一波未平一波又起。但这一切来得并不突然,AWS的衰退也早有预兆。

当地时间4月26日,即财报出炉前一天,AWS CEO亚当·塞利普斯基在内部下发裁员通知,主要面向美国、加拿大和哥斯达黎加地区的员工。同一天宣布裁员的,还有亚马逊人力资源部门,两大部门预计共裁掉9000人。

对亚马逊来说,裁员已经不是什么新鲜事。但此前的重灾区一直是零售、物流部门——对AWS动刀,这还是头一遭。结合财报数据,亚马逊高层想必早已洞悉云计算业务的颓势,在营收增速下滑之际提前想办法降低成本。

客观地说,AWS收入增速放缓不能赖大环境。Gartner的报告指出,过去一年全球IT硬件支出同比下滑5%至7678亿美元,但企业的云服务支出逆市增长22.1%,增速甚至高于2021年18.4%。

这样一来,AWS只能从自己身上找原因了。价值研究所(ID:jiazhiyanjiusuo)认为,过于依赖IaaS基础层产品,在PaaS、SaaS层缺乏布局,是AWS这些年最大的失误,也给了微软Azure和谷歌云弯道超车的机会。

丰富的应用开发经验和office办公软件的市场地位,让微软很早就坚定了PaaS和IaaS双核驱动的路线。PaaS领域,微软Azure占有率在2020年登顶全球,达到26.3%,AWS只有15%,随后双方的差距不断拉大。

横向对比可以看出,自2020年以来微软、谷歌云服务的营收增速一直高于微软。一季度,谷歌云和微软Azure营收同比分别增长28%和35%,且长期保持在两位数。

值得一提的是,在大洋彼岸,营收结构和亚马逊高度雷同的阿里巴巴也有类似的烦恼。

最新财报显示,阿里云2023财年第三财季(截止自然年2022年12月31日)收入为202亿元,同比增幅仅有3%。第三方数据则显示,阿里云2022年中国云服务市场占有率约为36%,同比下滑2.7%。身后的华为云、腾讯云市场份额分别达到19%和16%,且有着更高的增速。

阿里云和AWS一样,都靠IaaS起家。IaaS是云服务的基础,需求、成本、效益的弹性都很小。早期抓住云基建的爆发潮,AWS确实实现业绩跃升,也奠定了全球头号云计算大厂的地位。但随着各大产业加速数字化升级,PaaS和SaaS层的潜力开始释放,微软、谷歌等大厂也开始逆袭。

错过的时光无法追回,AWS和阿里云都只能立足当下。

4月13日,AWS一口气拿出了生成式人工智能服务Amazon Bedrock、大语言模型Amazon Titan两款新产品,此前推出的Amazon EC2 Trn1n实例、自动代码生成工具Amazon CodeWhisperer也正式投入使用。亚马逊似乎想用堆料的方式,快速跑马圈地,吸引第一批企业客户进驻。

然而,缺乏应用、软件层开发经验仍是AWS的硬伤。过去很多年,亚马逊和SAP、Salseforce等云服务厂商建立了稳定合作关系,以补强自己在PaaS、SaaS应用层的资源、技术缺陷。但如果想提供优于微软、谷歌的产品和服务,就不能靠外援了。

作为眼前最火的风口,AI+云计算给所有巨头带来了机遇与挑战,AWS不得不跟进,而且要想办法走得比谷歌、微软更快。至于该怎么走,曾领导AWS十五年的亚马逊CEO安迪·贾西需要尽快给出自己的答案。

复活的零售业务,正面临中国电商巨头挑战

有趣的是,贝索斯在三年前挑选接班人时,前亚马逊全球消费业务CEO杰夫·威尔克曾是头号热门。但最终上位的,是AWS掌舵人安迪·贾西,杰夫·威尔克反倒在2020年底宣布退休。

安迪·贾西和杰夫·威尔克这一进一退,也揭示了亚马逊的战略更迭,云计算取代零售成为集团核心和支柱。一直以全球电商霸主身份视人的亚马逊,这几年也是靠着AWS拉动利润增长。只是没想到,短短数年之后,云计算和零售的处境再次发生逆转。

和AWS相比,亚马逊零售业务的复苏速度远超市场预期。一季度,零售业务总营收1060亿美元,同比增长8%,北美大本营的增速更是达到11%。国际零售板块的收入也止跌反弹,同比增长1%。从细分业务来看,订阅服务、第三方卖家服务和广告服务增长最快,分别达到15%、17.7%和20.7%。

营收之外,更令人惊喜的是利润:其中,北美零售板块经营利润为9亿美元,国际零售板块的经营亏损也收窄至12亿美元,两个板块共减亏超16亿美元。

亚马逊零售业务复苏,得益于高通胀环境下线下消费疲软,更多消费者涌向性价比更高的电商平台。削减仓储物流等环节的开支,则为利润增长奠定基础。在大规模裁员、大幅缩减运营成本后,亚马逊零售业务的内忧基本排除。接下来的挑战,主要来自外部竞争对手——特别是沉迷出海的中国电商巨头们。

进入2023年后,阿里、拼多多跨境业务呈多线开花之势。尤其在欧洲,拼多多旗下的Temu和阿里旗下的Miravia正一步步蚕食亚马逊的地盘。

在经营模式上,阿里的Miravia和拼多多的Temu各有差异,分别瞄准亚马逊的自营和第三方卖家服务板块。尤其是后者,扩张势头之猛令人咋舌。4月21日,Temu英国站正式上线,据媒体爆料,德国、法国、意大利、荷兰和西班牙站点也在筹备中,有望在年内陆续上线。

拼多多有多猛,阿里可能比亚马逊更清楚。从上线到DAU超过淘宝,拼多多只花了5年。随后阿里推出淘特,在下沉市场对拼多多发起狙击,也未能撼动后者的统治地位。

从这个角度讲,阿里、亚马逊作为电商界的老牌霸主,面临的是相似的考验——不按规则出牌,靠极致性价比和社交裂变吸引用户的拼多多、Temu,完全有可能颠覆原有格局。

如果再考虑到亚马逊和第三方商家愈发紧张的关系,Temu扩张带来的冲击可能比想象中更大。去年下半年至今,亚马逊酝酿多轮涨价,销售佣金、广告和物流服务费用都有不同程度的上涨。面向用户端,Prime 会员的价格也在过去一年上涨了15%,并提高了免费送货门槛。

商家苦亚马逊久矣,Temu的到来给了它们更多选择。比起亚马逊收取的FBA、运维、推广等费用,Temu的准入门槛要低得多。一季度零售业务虽然复苏了,亚马逊也别高兴得太早。假以时日,中、美几大电商巨头总要来一场近身肉搏。

写在最后

卸任亚马逊CEO之后过上半退休生活的贝索斯,上一次接受公开采访已经要追溯到去年11月。面对CNN递过来的话筒,他对全球经济前景发表了一段十分悲观的预测:

“即便我们现在没有陷入衰退,衰退也将在不久之后来临。家庭如果要购买汽车等大件商品,建议推迟;企业想并购的,也建议放慢速度。”

贝索斯发表上述言论的一周前,他的接班人安迪·贾西刚给亚马逊员工发送了一封内部信,宣布裁员1万人。那不仅是亚马逊的低潮期,也是硅谷乃至全球互联网界的至暗时刻。

当然,亚马逊现在的日子已经没那么难过了,扭亏为盈是一个积极的信号。但云计算、零售两项核心业务遭遇的外部压力,正迫使他加速前行,迎接更大的风浪。

和工作狂贝索斯相比,安迪·贾西行事作风更温和一些,但更热衷于抠细节,做决定前喜欢做好全盘计划、充分考虑各种突发因素。只可惜竞争对手没有给他太多准备时间,挑战接踵而至。为了让亚马逊这艘巨轮平稳靠岸,安迪·贾西还要付出更多努力。