在其他平台已经证实UGC内容付费模式难以走通的背景下,B站依然“明知山有虎,偏向虎山行”,或许是因为其面临新故事后继乏力的巨大压力,困在了“漫长的季节”。

B站的付费视频业务,再下一城。

2023年5月22日,有部分B站UP主的主页出现了标签为“充电专属”的视频内容,用户点击视频后会显示“开通‘30元档充电’即可观看”。

点击开通按钮,会弹出包月充电的界面,每月付费30元,即可成为UP主的“精神股东”,解锁会员专属视频。

事实上,这不是B站首次启动内容付费,早在2022年6月,B站UP主 “勾手老大爷邓肯”就曾上传B站首个付费视频“世界十大未解之谜”,共十集,用户需支付30元才能观看全部视频内容。

不可否认的是,让用户直接为喜爱的UP主付费,可以减轻平台分成压力,并且激励UP主产出更优质的内容。但问题是,这也会改变观众和UP主、平台之间的关系,当观众不能再“白嫖”,自然会要求UP主和平台提供更优质的内容。目前来看,B站的大部分UP主或许还没有做好准备。

一、B站不想再巨亏

尽管已经成为中国头部的UGC内容平台,并成功登陆资本市场,但目前B站仍面临巨大的亏损压力。

财报显示, 2022年,B站净亏损为75.08亿元,同比扩大10.26%,创历史新高。此前几年,B站也亏损不断,近五年累计亏损近200亿元。

B站之所以陷入亏损的泥潭,很大程度上都是因为其立足之本是UGC,为激励UP创作内容,需要大手笔的分成。

财报显示, 2022年B站营业成本为180亿元,同比增长17.7%,其中收入分成成本为91亿元,同比增加17.9%,收入分成占总成本的一半。

虽然B站为UP主们分下了不菲的蛋糕,但部分UP主的生存状况依旧堪忧。比如,2023年3月31日,粉丝接近400万的UP主“靠脸吃饭的徐大王”在停更视频中表示,“真的不赚钱,甚至是亏钱的,所以做不下去了”。

无独有偶,2023年4月,粉丝超1000万的UP主“木鱼水心”近20天没有更新。很多粉丝担心该UP也会停更。4月23日,“木鱼水心”发文称,不会停更,“不过这段时间确实比较艰难,4个多月没商单,创作激励还不够付办公室房租。”

诚然,如果B站提高分成金额,那么确实可以缓解UP主们的焦虑。但问题是,常年亏损的B站已经讲起了“降本增效”的故事,很难再给UP主更高的分成。

2021年Q4财报会上,B站第一次提出了盈利的目标,计划于“2024年实现盈亏平衡”。2022年Q4财报会上,B站CEO陈睿再次对外表示,2024年的盈利目标不变。

在此背景下,B站已经开始控制成本。比如2022年,B站销售及营销开支为49亿元,同比减少15%。因此,B站已经很难再给UP主们更高的分成。

既然平台的分成有限,而UGC内容又可以在垂直领域积累高粘性的用户,因此,B站希望让用户给UP主们分成,因而推出了订阅制内容。

事实上,该商业模式走通,也有利于B站创收。B站“充电计划”分配规则显示,用户充电的收益中,B站会在扣除税费等其他费用后,分给UP主70%,自己得30%。

由此来看,B站的付费内容可谓一石二鸟,一方面,其可以提高UP主创作内容的积极性,另一个方面,还可以减轻平台分成成本,斩获一定的充电收益。

二、用户排斥UGC内容付费

将UP主的成本推向市场,看似是一条控制成本的捷径,但由于该策略颠覆了此前分享式的内容模式,其实也同步带来了新的问题。

2022年6月,B站首个付费视频“世界十大未解之谜”上线之初,就遭遇众多诘难。

比如,网友在视频下方评论称“我是大会员为什么还要付费看UP主的内容”。据悉,B站大会员上线于2016年10月,每年收费233元。B站大会员用户可观看平台内的OGV内容,但无法观看UP主的付费视频。

此外,还有用户表示,“大伙都闲着没事才看看解闷,不是真的说是什么灵异爱好者,全当听故事,收费会把你粉丝的风向搞得乌烟瘴气,导致变成因为是你的视频才来看”。

事实上,正因为用户存在上述心态,付费视频在某种程度上也成了UP主流量的“紧箍咒”。以“九筒笔记”为例,其2023年5月18日发布的充电专属视频播放量仅不到2000,之前的视频普遍有50万+的播放量。

这其实正揭示出UGC内容付费的困局。

首先,UGC内容付费和大会员订阅存在不可调和的矛盾。拥有大会员的用户,会对UGC内容付费存在天然的敌视,而没有大会员的用户,由于有大会员价格作为参考标的,也很难接受价格不菲的付费UGC内容。

此外,由于很多个人打造的UGC内容都援引了热门影视剧,并且大多没有付版权费,因此,这些内容也存在法律风险。比如,2019年初,B站影视区UP主“发条张”推出的定价9.9元的《大明王朝1566》深度解析,就因版权纠纷,无奈下架。

针对B站的UGC内容付费策略面临的上述困境,前国金证券分析师裴培就明确表示,“在商业层面,迄今为止,全球没有任何一个视频平台能够成功地在PUGC上实现‘单项付费’——YouTube做不到,TikTok做不到,爱优腾也做不到”。

三、困在“漫长季节”里的B站

在其他平台已经证实UGC内容付费模式难以走通的背景下,B站依然“明知山有虎,偏向虎山行”,或许是因为其面临新故事后继乏力的巨大压力,困在了“漫长的季节”。

不同于一般意义上的视频企业,其实B站的业务极其广泛。财报显示,2022年,增值服务、移动游戏、广告、电商及其他营收分别为87亿元、50亿元、51亿元以及31亿元,分别占总营收的39.73%、22.83%、23.29%以及14.16%。

横向对比可以发现,B站并没有绝对意义上的营收支柱,前三大业务板块的营收占比均在20%以上。这虽然可以提高B站的抗风险性,但也使其相对丧失了一定的成长性。

目前,B站的增值服务业务拥有可观的收入,该业务主要得益于大会员、直播等业务的带动。随着直播行业红利触顶,B站的增值服务业务也难以保持高位增长态势。

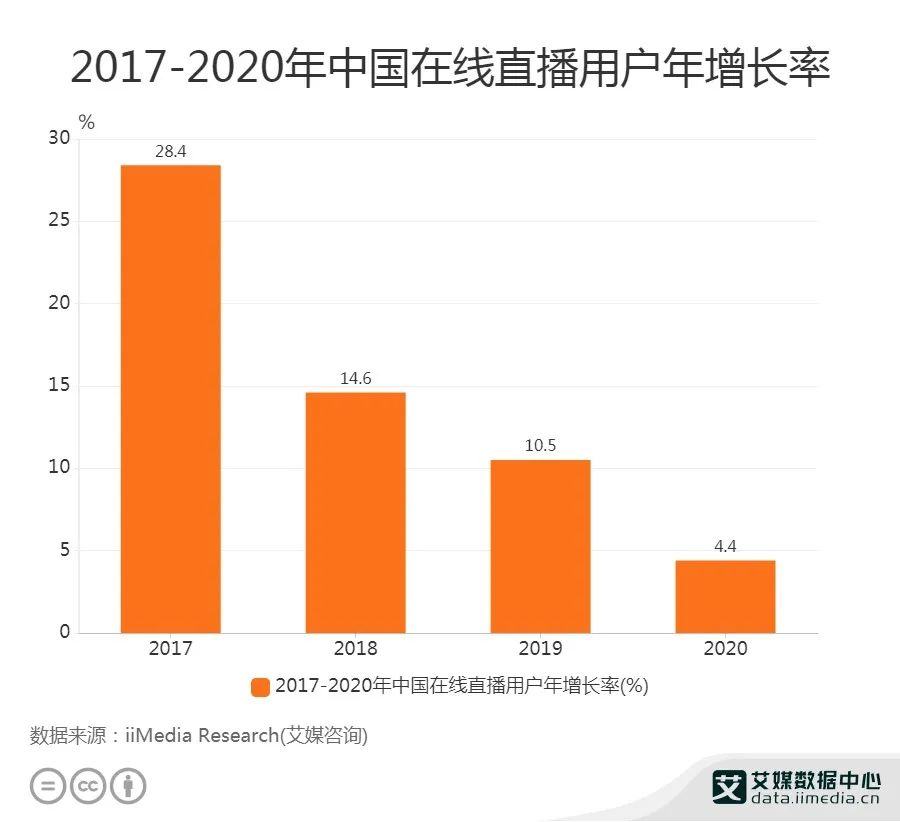

图源:艾媒咨询

艾媒咨询调研数据显示,2020年,中国在线直播用户年增长率仅为4.4%,对比三年前下跌24个百分点。在此背景下,专业直播玩家的业绩已开始下滑。以斗鱼为例,2023年Q1,其总营收为14.83亿元,同比下跌17.4%。

2022年,B站的增值服务营收同比增长25.7%,尽管没有出现负增长,但对比往年超50%的增速,还是显得锐气不足。

传统在线直播行业下行的背景下,B站看到了直播电商行业的红利,因而积极推动相关业务落地。比如,2022年10月31日,B站正式开启双十一直播活动,并在直播分区上线“购物”专区,还向大部分UP主开放了直播带货的权限。

不过遗憾的是,B站的电商业务一直没有类似抖音、快手迅速起量,成为平台的营收支柱。财报显示,2022年,B站的电商及其他业务营收同比仅增长9.2%,并且主要由“转授电竞版权的收入增加”所致,与电商业务关系也不大。

因经济大环境不理想,B站的广告业务,其实也面临和直播业务类似的触顶挑战。

图源:中关村互动营销实验室

中关村互动营销实验室联合普华永道统计的《2022中国互联网广告数据报告》显示,2022年,中国互联网广告市场规模为约为5088亿元,较上年下降6.38%,为近七年首次出现负增长。

在此背景下,诸多互联网巨头的广告业务也面临较大的下行压力。财报显示,2022年,腾讯和百度的网络广告相关营收分别为827亿元和695亿元,分别同比下跌7%和6%。

对比来看,2022年,B站的广告业务营收可以同比增长12%实属不易。 这或许是因为B站仍在吸引新生代流量所致。不过值得注意的是,中国移动互联网流量已经完成下沉触达,年流量月活增速仅为个位数,再加上广告主投放日趋保守,B站的广告业务或许也很难再高速成长。

总而言之,B站启动内容付费,看起来是一个双赢的策略——平台可以减少内容成本;UP主可以获得更高的收益。但这一切都需要一个前提,那就是用户买单。

遗憾的是,因为大部分UP主的视频只是消遣式内容,并不具备刚需属性,用户对UGC内容消费并不积极。这或许意味着,B站的内容付费策略很难全面铺开。

作为YouTube、优酷等平台的后生晚辈,B站或许知道UGC很难实现“单项付费”。在此背景下,其依然选择经营相关业务,或许是因为其他业务并不具备太高的想象空间。

由此来看,未来很长一段时间,B站或许都将困在“漫长的季节”。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。