知名烘焙,接连败退

2023上半年,又是烘焙行业的一个节点。

这半年间,不少知名烘焙品牌的关键词都变成了撤退告结,以至于在《上半年阵亡餐饮品牌》统计中,出现大片烘焙品牌。

回顾近段时间的烘焙大逃亡,可以分成这几个篇章:

新中式烘焙——双子星黯淡

2021年横空出世的新中式烘焙两大代表品牌——墨茉点心局(后简称为墨茉)、虎头局·渣打饼行(后简称为虎头局),在这半年,没了往日的威风。

一向大张旗鼓对外扩张的墨茉点心局,在上半年一反常态,撤店、收缩门店覆盖网络。

3月,北京青年报报道,有网友爆料,杭州最后一家墨茉点心局关闭了,这意味着墨茉暂退浙江市场。6月,财联社报道,墨茉点心局位于武汉的15家门店经营状态均显示“歇业关闭”。墨茉官方回应:品牌今年的策略是聚焦湖南大本营,所以主动退出外部市场。

虎头局的日子更难。

界面新闻报道,一位自称为虎头局产品经理Jason的小红书用户发出视频讨薪,视频中这位产品经理称虎头局正在破产清算,并且欠下2亿的债务。这让虎头局陷入困难的传闻几乎等同于落下实锤。

次日,供应商和拿不到工资的员工们聚集在总部办公室,与虎头局创始人之一的胡亭“对峙”。部分“讨薪无门”的员工以物代资,瓜分上海总部大厦的办公室用品……

在2021年声名大起的“新中式烘焙双子星”黯然,但细分赛道内,有不少品牌是照着“双子”的样子画“虎”,虽有小的创新,但声量仍不及这两个品牌。

因此,在很多人看来,墨茉与虎头局的收缩,是新中式烘焙赛道的“凉凉”。

高奢系蛋糕——现象级崩塌

曾经在 Lady M 进入中国市场时,便已经自带光环,“名媛们都在吃的蛋糕”、“蛋糕界的爱马仕”,港媒甚至将吃 Lady M 戏称为“朝圣”。

2017年,Lady M 在大陆首店开业时,平均等位3小时以上,最长排队6小时,整块蛋糕价格也一度被黄牛炒到2000元往上,即使是单片也要多加100元的黄牛费。

彼时的消费者还很愿意为这些高溢价的物品买单。Lady M 的社交性和话题性高度捆绑,当热闹散去,话题热度一旦下降后,大众点评显示,去年11月,Lady M 连续关掉了北京三家店铺,其中包括北京首店朝悦店,仅剩2家店。今年年初,剩余的两家店也全部停业。

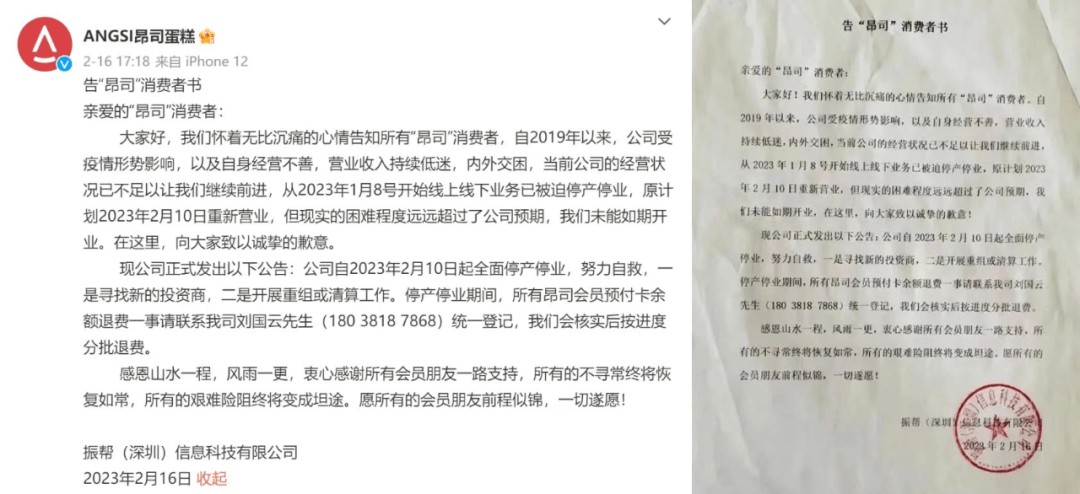

同为高奢级的还有昂司蛋糕。

成立于2019年的昂司蛋糕曾经头顶“占地6000平米全球面积最大”、“装修耗资1亿元”、“每月260万租金”等一看就贵的“牙酸”的标签在深圳开店,巅峰时期,昂司蛋糕在深圳门店数量达到43家,且家家大店,造价不菲。

黄金地段、高昂造价、明星站台的昂司烘焙最终没能活过第5个年头,在今年年初昂司蛋糕官方宣布全面停业停产、准备重组清算。

老牌烘焙品牌——清算进行时

如果说新品牌成也流量、败也流量的话,那曾经的烘焙第一股克莉丝汀,这个老品牌的衰败则更加让人唏嘘。

克里斯汀成立于1993年,那时中国整个烘焙行业尚处于萌芽阶段,定位高端的克里斯汀无疑受到了消费者的追捧,加之率先采用中央烘焙工厂模式及西式烘焙冷链技术,其拓展速度不断加快,在2000年时,克莉丝汀就成为了烘焙行业唯一一家接近千家连锁店的企业。

2012年,克莉丝汀在港交所主板上市,成为“烘焙第一股”。上市两年后,随着网红烘焙品牌的不断崛起,克莉丝汀的业绩开始衰败。一方面是门店数量的不断减少,从千店减少到如今的二百余店,另一方面是财报上连年亏损的数字,截至目前,克里斯汀财报数据显示,其负债5.8亿。

就在前几天,这个烘焙第一股,发公告表示,全面闭店、卖楼抵债。

在6月份申请破产保护的烘焙品牌中还有一位老熟人,牛角村。

牛角村曾被杨坤、蔡国庆、黄渤等诸多大明星站台,不少明星更是直接入股,官方宣传这是“在北京遇见明星几率最高的店”。巅峰时期,牛角村在北京开出了28家门店,据称其单店单日流水最高近7万元,月流水可达360万元。

2019年,牛角村开始有经营异常的情况出现,褪下了明星光环,走下坡路。直至前几天,有网友购买的储值卡无法使用向北京12345投诉后,12345显示牛角村已申请破产清算。

至此,上半年的烘焙赛道的主旋律始终逃不开“收缩”、“撤店”、“负债”、“破产”、“清算”等关键词。

大逃杀,或许就是对其最好的总结。

不够强劲的新风口

当然,在这半年,烘焙行业也有“新鲜血液”,也有新风口。

一个是以低糖为代表的健康养生类。今年上半年和去年下半年获资的烘焙品牌名单中,都出现了这个定位的烘焙品牌。

去年下半年有定位为“零蔗糖烘焙品牌”的鹤所,界面新闻报道,为了在产品上形成差异化,鹤所主打零蔗糖概念,同时还宣称拒绝使用“氢化植物油、氢化脂肪、植物黄油、人造奶油、植物奶油”,以试图打造较为健康糕点。鹤所获得奈雪的茶子公司美好自有力量独家投资,金额达数千万元人民币。

今年上半年,桃熹满满获得融资。桃熹满满延续了新中式烘焙富有特色的“中国风”画风,选了大头唐装娃娃的形象,产品上主打“用低糖和益生菌的健康糕点”,做出差异化。

减糖、健康是近年来整个饮食业的趋势,消费者常说,对甜品最高的赞美就是“不甜”。

但不加糖和制作美味的烘焙产品,天然相斥。面对“挑剔”的新趋势,商家们开始采用寻找糖的替代方案,选用代糖,推出减糖、宣传更健康的产品。

不过截至目前,减糖、健康烘焙还没有出现声量很大的品牌。去年9月拿下融资的鹤所,目前依然维持着3家店的规模,上半年没有拓店。桃熹满满目前也还在发展中。

烘焙行业的另一个趋势是单品类门店盛行。

近期,很多烘焙产品都开出了“单品专卖店”。比如今年风很大的贝果,上海新店有“Bagels & Schmears Cafe”和“纽约贝果博物馆”,北京也有“Catch Bagel”、“The Daily Bagel”等贝果专卖店。比如巧克力派,近半年,北京多个商场都开出了“富马爷巧克力派”。再比如提拉米苏蛋糕,有“椿田菓菓”、“麦兜冰小春日和”等等。

上半年,也有一个专注单品类的烘焙品牌拿下融资——榴小夏。榴小夏是一家榴莲烘焙品牌,以为“水果+烘焙”为品牌理念,建立榴莲烘焙的细分赛道。

单品类门店盛行,体现出消费者对烘焙产品的认知度提升,了解一个单品,并且有兴趣尝试多种口味的这个单品。

单品类专卖店的优劣势非常明显。品牌未来和单品的消费市场强相关,品牌命运押在单品上。这对品牌创新能力有极大挑战。

烘焙该如何穿越品类周期?

中研网在前不久发布了《2023中国烘焙食品市场增长率与需求分析》,报告显示,2022年中国烘焙食品行业市场规模达2853亿元,随着人均消费水平的增长及餐饮消费结构的调整,市场有望进一步扩容,预计2025年市场规模将达3518亿元,相较2018年增长41.7%。

千亿规模的数字看起来很美好,增速水平也处于高位,但不能只看市场规模和增速,整体消费者需求和行业更新换代速度也是需要考虑的一个大方向。

谈及烘焙未来的发展,很多人常会举例欧美消费者,以及与我们一海之隔的日本消费者的烘焙消费量,来谈中国消费者烘焙消费的增长空间很大。

但日本从二战后便培养出的面包类食物的饮食习惯,以及日本烘焙业拥有的创新能力放在中国大陆能否再次行得通,答案尚且未知。今年上半年,一众烘焙品牌“大逃杀”,就是行业最真实的写照。

但,烘焙始终有市场。屹立不倒的老品牌也不是没有,像是鲍师傅、泸溪河、詹记等一众老品牌再度翻红,泸溪河在今年年初还拿到了数亿元的A轮融资。

稳、准、狠,不盲目追求拓张速度,或许才是中国烘焙品牌现下需要考虑的问题。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。