「核心提示」

夏季到来,硬核防晒又成为重头戏。凭借招牌产品“小黑伞”闯入国人视野的防晒品牌蕉下,吃到了不少防晒消费红利,并在今年牵手周杰伦,向“户外”领域拓展。然而两次冲击港交所的尝试都以失效告终,“户外防晒第一股”的危机在哪里?

立夏之后,防晒旺季正在到来。

各类防晒衣、遮阳伞背后的“硬核防晒”,抓住了中产们的防晒焦虑,挖掘出一个快速发展的消费细分市场。

作为国货防晒网红,蕉下显然是喝到防晒红利第一口汤的品牌。2013年,蕉下凭借招牌产品“小黑伞”闯入国人视野。彼时,防晒概念以及相关产品的消费心智尚未培育起来,蕉下在空白的市场上大杀四方,自此与防晒强绑定。

防晒到底是不是一门好生意?蕉下的营收从2019年的3.85亿元飙升至2021年的24.07亿元,复合增长率高达150.04%。2022年上半年,蕉下营收更是高达22亿元,同比增长81.3%,净利润4.9亿元。龙头玩家的数据代表了这个行业的可能性。

不过,蕉下的港股IPO之路并不好走。2022年4月8日,蕉下首次在港交所递交招股书,随后未更新失效。同年10月,蕉下再次更新递表港交所,目前显示为失效状态。

2023年,蕉下官宣周杰伦为品牌代言人,重磅推“轻量化户外”的概念,显现出公司不愿意让品牌故事越走越窄。不过,资本市场会买账吗?

高毛利却难挣钱?

2012年,蕉下创始人马龙还在香港读书,香港的户外文化底蕴深厚,港人常常用登山、马拉松等运动来消磨周末。

他发现,长时间暴露在户外的现实使得防晒成为硬需求,但彼时国内对于防晒的消费认知主要在美妆护肤的化学防晒领域,物理防晒却没有做到极致。

一年之后,蕉下借首款防晒双层小黑伞闯入物理防晒赛道,搅动了国内平静多年的传统伞具市场。过去国人对伞具的认知,基本被天堂伞所垄断,市场占有率一度高达80%。然而,蕉下一出道,就打出“双层伞面+L.R.C涂层”的差异化特点,宣称能够将对紫外线的阻隔能力提高到97%以上。

2017年,蕉下又推出主打轻便小巧的胶囊小黑伞,切中都市女性客群痛点,彻底将蕉下推向网红之路,也带来了可观的收益。

国人关于防晒的消费心智也正在被培育起来。根据灼识咨询报告数据,防晒服饰的市场规模由2016年的459亿元增至2021年的611亿元,年复合增长率为5.9%,预计2026年市场规模将达到958亿元。

蕉下乘上这阵东风,不仅迅速抢占了市场份额,而且营收不断腾飞。灼识咨询报告显示,2021年蕉下已经成为国内第一大防晒服饰品牌,总零售额市占率为5%,线上市占率更是高达12.9%,均稳居第一。

然而,围绕蕉下产品的高售价争议一直不断。早在第一款防晒小黑伞进入市场时,动辄200元起的售价是老牌竞品天堂伞的四五倍。尽管市面上的物理防晒宣传称,雨伞和遮阳伞的核心区别在于防晒涂层,刻意强调差异化,但对于蕉下产品的质量问题不绝于耳,“割韭菜”“智商税”、暴利成了品牌摘不掉的帽子。

近期,周杰伦牵手蕉下后,不少用户也在社交平台调侃,“千万别涨价”。

招股书的高毛利也佐证了这一点:蕉下的毛利率从2019年的50%,一路上涨到2021年的59.1%。到2022年上半年,这一数字达到60.3%。

与高毛利形成对比的是低净利。2019年至2021年,蕉下调整后的净利率低至5%。

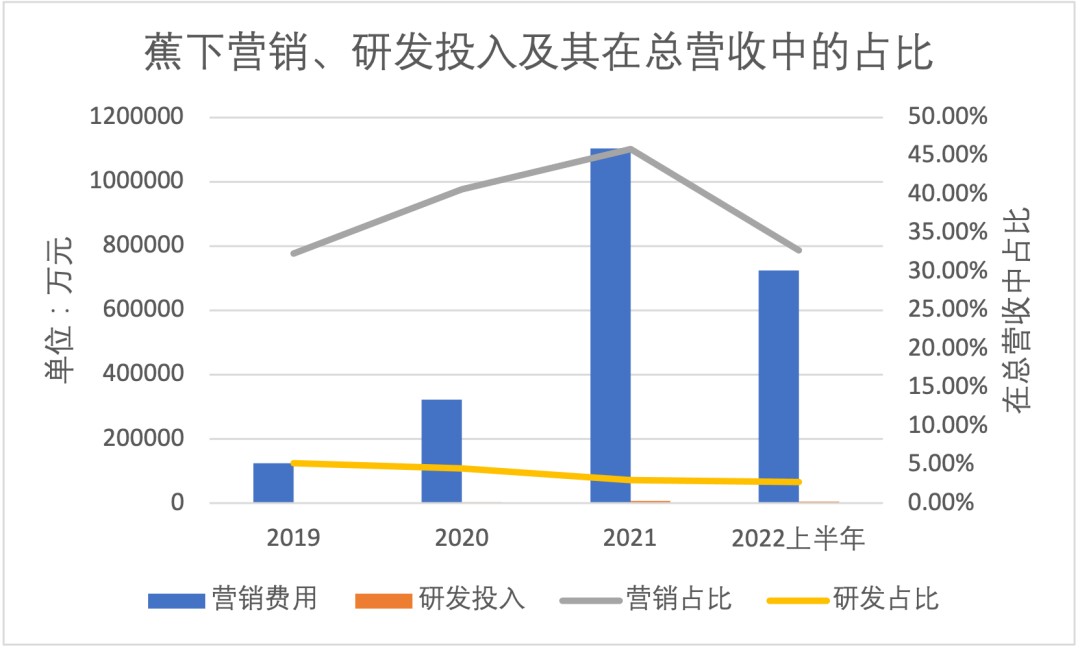

这其中主要被高昂的营销费用等侵蚀。据招股书显示,报告期内,蕉下的销售费用分别为1.25亿元、3.23亿元、11.04亿元,占营收的32.40%,40.70%,45.90%。到2022年1-6月,蕉下的销售及营销费用7.25亿元,占总营收32.80%,比重有所下降。

蕉下也提到,与品牌合作的KOL有597名,覆盖主流平台粉丝数量达14亿,其中超过199个关键意见领袖拥有超百万关注者,共计带来45亿浏览量,因此大幅提高了品牌知名度。

营销的高投入的确让蕉下在线上渠道制霸一时,但随着品牌知名度逐渐扩大,大量投放以及维护KOL的边际效应开始显现,获客成本不断上升。对于已经接受过品类教育的消费者来说,过高的品牌露出也会让他们反感,负评变多。

庞大的销售开支之下,蕉下逃不出新消费品牌“成也营销,困也营销”的路径。

渠道假货的烦恼

和很多年轻品牌一样,蕉下采用了DTC模式,精简中间环节,直接面向消费者,更敏锐地触达消费者的需求变动,也减少了中间的成本损耗。

DTC模式对于供应链灵活性的需求也在招股书中体现。报告期内,蕉下的产品全部由合约制造商完成,截至2022年6月,蕉下与174家合约制造商有合作,合约期为一年。在1688上,深圳源发雨具有限公司、惠州市三彩事业有限公司、绍兴旅行者家具用品等供应商,均认证为蕉下代工厂。

《豹变》发现,上述供应商并非蕉下的独家供应商,同时也在代工市场其它品牌。这些代工厂的原产品成本普遍只要30-40元,而蕉下同类产品售价则接近200元。

招股书中, 和高企的营销费用形成鲜明对比的,是研发费用规模小。 2019年至2021年蕉下研发投入分别为1990万元、3590万元及7160万元。尽管蕉下表示,2022年上半年研发投入有所增加,增长至6320多万元,但依然只占营收的2.8%。与同期7.3亿元销售费用相比,显得微不足道。

对于供应链来说,太多不同的制造商证明产品技术门槛相对较低,“防晒黑科技”或许只是噱头大于实际。

值得注意的是,在这样轻投入的供应链模式下,过多的代工厂也正在给蕉下带来渠道危机。

一直以来,蕉下都高度依赖线上渠道,采取自营和分销并行的模式。2022年上半年,线上店铺及电商平台产生的收入由2021年上半年的9.83亿元增至17.08亿元,增加了73.8%。这其中以自营渠道为主,2022年上半年,蕉下自营渠道收入18.03亿元,占比81.6%。

占营收小头的分销商,却为蕉下埋下了危机伏笔。《豹变》在淘宝上搜索蕉下,除了蕉下自营官方旗舰店,还有多个专营蕉下产品的淘宝店,售价也高低不一。对此,资深电商从业者解释道,蕉下的授权代理商会为了冲击销量,适当调低定价。

不严格的控价会导致市场混乱,更有可能有假货商家浑水摸鱼,冒充蕉下品牌。尽管蕉下宣称,自己有完善的防伪查询系统,但在黑猫投诉平台上,不少网友表示,自己在所谓“代理商”渠道购买的产品是假货。

发力户外,缓解估值焦虑?

蕉下显然不想将自己的故事只限定在防晒里,这样应用场景、产品线的丰富性、季节限制都将对品牌估值形成掣肘。

2019年到2021年这三年,蕉下录得净亏损分别为2320万元、7.7万元及54.73亿元。经调整后的净利润为1970万元、3940万元、1.36亿元。

招股书显示,2022年2月完成C轮融资后,蕉下的估值为30亿美元,较2021年6.6亿人民币的B轮投后估值,翻了28倍。

这一估值水平与港股上市的特步不相上下。而特步2022年营业收入129亿元,归母净利润9亿元。

虽然在一级市场上蕉下的估值大幅攀升,但是还需要持续的业务增长来支撑。而从账面上看,蕉下的营收增速已经开始放缓。同时,蕉下表示,基于季节性和疫情的因素,2022年下半年收入或将低于上半年。以此估算,蕉下的营收增幅在2022年会进一步放缓。

随着拓客进入瓶颈期,蕉下的王牌产品伞具的营收也逐渐触顶。伞具的平均售价小幅下降至102.5元,SKU也从40件扩充至56件,但伞具品类的销量却出现下滑。2022年上半年蕉下伞具的销量为254.8万件,同比下滑了15.2%,是所有类别产品中唯一一个销量出现下滑的品类。

防晒的故事撑不起蕉下的估值梦想。在招股书里,蕉下反复强调自己是一家城市户外用品公司。

2022年,随着露营、徒步等周边游的热度不断飙升,户外品牌也随之蹿红。从平价的迪卡侬到中产新宠始祖鸟,市场上开始追捧以往低调的户外品牌。根据国海证券数据,2021年我国核心户外市场规模超250亿元。Nint任拓发布的《2023运动户外市场趋势与细分赛道洞察报告》显示,户外相关品类是拉动行业增长的主驱动力,其中户外用品、服装、鞋包配件等增速均在前五名。其中,蕉下优势较大的服装品类增速达14.1%。

今年4月,蕉下发布了《轻量化户外行业白皮书》,随后又发布了品牌短片《惊蛰令》和《所有的太阳》。频频的动作透露出蕉下在试图增加产品场景,从一开始的都市防晒,延伸到近年来火爆的户外活动场景。同时周杰伦也成为品牌代言人。

这背后正是蕉下试图缓解对单一产品、场景过于依赖带来的危机和焦虑。而按照之前蕉下的发展路径,要让自己户外产品的定位得到消费者认知,还需要在营销上大把“烧钱”。

目前来看,轻量化户外运动产品线上还没有爆款出现。蕉下在天猫的官方旗舰店上,售价579元一双的杰伦同款轻量化全地形户外鞋,目前显示月销200+。其他周杰伦同款防晒套装产品销量在600+到700+,最好的一款男士户外防晒衣,月销在2000+。

对于资本市场而言,新消费品牌普遍在经历一个估值脱水的阶段。蕉下在防晒领域遇到的增长瓶颈尚未解决,想要通过转投户外赛道复制以前那套打法,并没有那么容易。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。